Inhaltsverzeichnis

- Sichere Geldanlagen: Der Artikel im Kurzüberblick

- Geld sicher anlegen: Einleitung

- Die sichere Geldanlage in Theorie und Praxis

- So gehen Sie vor, wenn Sie Ihr Geld sicher anlegen und gleichzeitig rentabel Vermögen aufbauen möchten

- So machen Sie aus einer unsicheren Geldanlage die beste Geldanlage ohne Risiko

- Fazit

Geld sicher anlegen: Einleitung

Wie ich oben bereits angesprochen habe, steht der Aspekt der Sicherheit bei den meisten von uns an vorderer Stelle, wenn es um Geldanlagen und Investments geht. Und das ist auch mehr als verständlich: Schließlich haben einige von uns schon am eigenen Leib erfahren dürfen, wie schlimm sich das anfühlt, wenn mir nichts, dir nichts 30 oder 40 Prozent Wertverlust der Anlagen eintreten. Oder vielleicht sogar das Schlimmste passiert ist, ein Totalverlust etwa. Diverse Finanzkrisen und Schocks, ausgelöst durch schwarze Schwäne (so nennt man Ereignisse am Kapitalmarkt, mit denen nun wirklich niemand gerechnet hat – Stichwort Corona zum Beispiel), zeigen uns immer wieder, dass Sicherheit nur eine Illusion ist, der wir uns nicht einfach so hingeben sollten.

Aber gerade in den heutigen Zeiten, in denen – gefühlt oder tatsächlich – die Unsicherheitsfaktoren immer stärker werden, gleichzeitig die Zinsen aber immer weiter fallen und in denen wir inzwischen fast schon wie selbstverständlich von negativen Zinsen sprechen, da ist die Suche nach sicheren Geldanlagen eine Herausforderung.

Wenn sie diesen Beitrag bis zum Ende durchgelesen haben, dann werden Sie wissen, dass Sicherheit immer auch eine Frage der persönlichen Sichtweise ist und jeder ein sehr individuell hohes oder niedriges Bedürfnis danach hat.

Vor allem aber werden Sie erfahren, wo sie auch heute noch sichere Geldanlagen bekommen können und wie Sie aus unsicheren sofort sichere Geldanlagen kreieren.

Die sichere Geldanlage in Theorie und Praxis

Bevor Sie damit beginnen, Ihr Geld sicher anzulegen, sollten Sie zunächst folgende Frage für sich beantworten: Welcher Risikotyp bin ich eigentlich?

Leben sie getreu dem Motto „No risk, no fun“ oder entsprechen sie eher dem „lieber den Spatz in der Hand, als die Taube auf dem Dach“-Typ?

Stellen Sie sich vor, Sie würden einen Großteil Ihres Vermögens investieren. Sie werfen nach einem Jahr einen Blick auf Ihren Depotauszug und sehen, dass es 5 oder 10 Prozent weniger geworden sind. Wie würden Sie sich dann fühlen? Nehmen Sie es cool oder bekommen Sie Panik?

Fakt ist: Jeder von uns bewertet Risiko anders und geht mit Verlusten und Unvorhersehbarem unterschiedlich um.

Wir müssen aber zunächst verstehen, was mit Risiko eigentlich gemeint ist. Im täglichen Leben ist die Sache klar: Wenn ich ohne Gurt Auto fahre, dann ist mein Risiko, durch einen Verkehrsunfall zu sterben ungleich höher, als wenn ich mich an die Anschnallpflicht halte.

Bei der Geldanlage ist mit Risiko meistens gemeint, wie stark die Kurse – und damit der momentane Wert der Anlage – schwanken können. Ausgedrückt wird das Ganze mit dem Maß der Volatilität, also der sogenannten Schwankungsbreite.

Das Maximalrisiko ist meistens der Totalverlust. Die Anlage schwankt dann zwar nicht mehr, aber der „Patient“ ist dafür auch tot. Vereinzelt gibt es immer noch Anlageformen, bei denen eine sogenannte Nachschusspflicht besteht. Da müssen Sie dann, wenn es meist eh schon zu spät ist, noch Geld nachzahlen, um eine marode Gesellschaft am Leben zu halten.

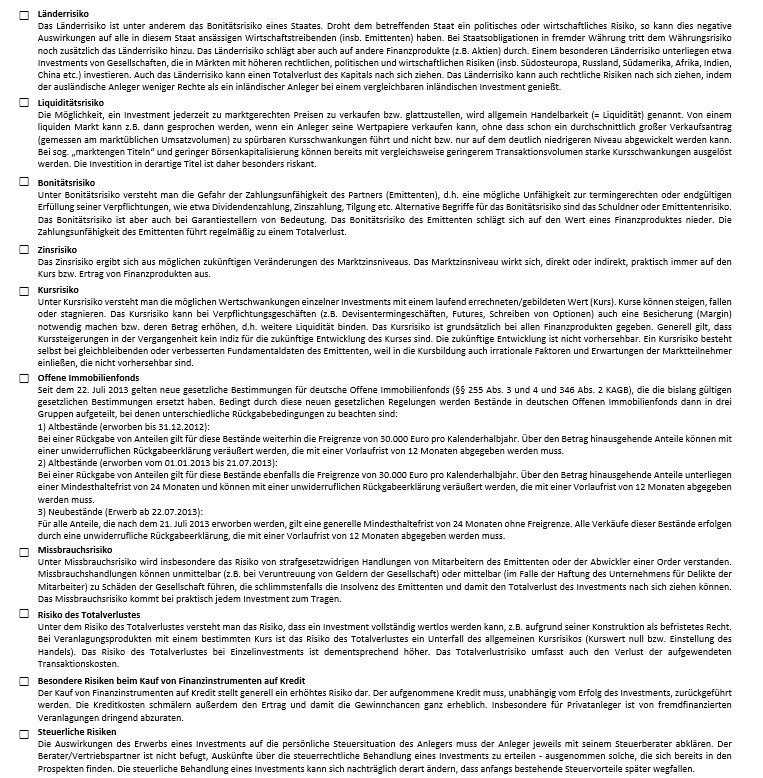

Meistens keine gute Empfehlung! Die Auslöser für Kursschwankungen können mannigfaltig sein. Insgesamt 28 verschiedene Risikoarten können dazu führen, dass auch Ihre Geldanlage an Wert verliert. Das können Sie beispielsweise dem folgenden Auszug aus dem Kundenprofilbogen entnehmen, mit dem ich meine Mandanten zum Thema Risiko aufkläre:

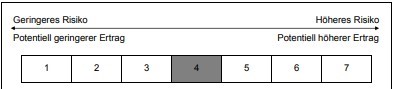

Damit Sie schneller beurteilen können, ob es sich bei einem bestimmten Finanzprodukt eher um eine riskante oder eher sichere Geldanlage handelt, gibt es die Einteilung in sogenannte Risikoklassen. Bei Fonds sind es 7 an der Zahl: Je höher die Zahl, desto höher die Risikoeinstufung.

Diese Einteilungen sind allerdings sehr statisch und mit Vorsicht zu genießen, denn Risiko nimmt nicht linear zu oder ab und darüber hinaus verändert sich die Welt fortlaufend.

Grundsätzlich sagt man, dass Aktien und Aktienfonds eher zu den riskanten Anlagen zählen, wohingegen festverzinsliche Papiere (zum Beispiel Bundesanleihen) als sicher eingestuft werden. Aber ganz so einfach ist es nicht (mehr). Auch wenn es richtig ist, dass Aktien meist volatiler sind (also stärker schwanken), bergen auch scheinbar sichere Geldanlagen wie Rentenpapiere spezifische Risiken. Wenn der Emittent einer Anleihe bankrott geht, dann ist Ihr Geld weg. Sie haben also ein Totalverlustrisiko. Und wenn die Marktzinsen steigen, dann fällt der Kurs der Anleihe (Zinsänderungsrisiko).

Oder ein anderes Beispiel: Wenn Sie Ihr Vermögen auf Tages- und Festgeldern anlegen, dann gilt diese Anlageform gemeinhin als Geldanlage ohne Risiko. Ist sie aber nicht: Denn neben der Möglichkeit, dass ihre Bank bankrott geht (das alles hat es schon gegeben) ist das größte Risiko ganz einfach, dass Sie keinen oder nur einen sehr geringen Ertrag damit erwirtschaften werden. Nominal haben Sie dann vielleicht 0,05 % Verzinsung, real jedoch liegt sie im Negativbereich (Inflationsrisiko). Das passiert immer dann, wenn Preise (zum Beispiel für Lebenshaltung) stärker steigen als die Nominalverzinsung von Geldanlagen. Gerade für junge Sparer ist das ein Riesenthema, denn bis auf ganz wenige Ausnahmen hat jeder von ihnen eine gewaltige Rentenlücke zu befürchten. Und die bekommt man eben nur mit ausreichend hohen Renditen geschlossen. Lesen Sie hierzu auch meinen Fachbeitrag, in dem ich Ihnen zeige, wie Sie zur besten Altersvorsorge kommen.

Sie sehen also: Mit theoretischen Ansätzen oder Standardlösungen kommen wir nicht weiter, wenn es darum geht, eine sichere Geldanlage zu finden.

Was also können Sie tun, damit aus Ihrer Investition eine sichere Geldanlage wird? Das erfahren Sie nun.

So gehen Sie vor, wenn Sie Ihr Geld sicher anlegen und gleichzeitig rentabel Vermögen aufbauen möchten

Soviel Rendite wie möglich aber gleichzeitig so wenig Risiko wie nötig. In diesem Satz steckt unglaublich viel Wahrheit. Denn übersetzt bedeutet es nichts anderes als: Es muss schwanken, damit es Ertrag abwirft.

Eigentlich ist es wie im wirklichen Leben: Da wo Bewegung ist, da ist auch Wachstum und Leben.

Lassen Sie mich aber gleich zu Beginn sagen: Sie werden die zwei Ziele Rendite und Sicherheit mit hoher Wahrscheinlichkeit nur durch gute Kombinationen von verschiedenen Anlagen erreichen. Ein Produkt allein wird niemals der Alleskönner sein. Auch wenn Marketingaussagen und der eine oder andere Berater gerne das Gegenteil behaupten.

Ich bin ein großer Freund von klar definierten Vorgehensweisen, an die ich mich dann auch so konsequent wie möglich halte. Den folgenden Ablauf empfehle ich daher auch Ihnen, wenn Sie Ihr Geld sicher anlegen möchten:

Einteilen in Fristen

Unterteilen Sie Ihren gewünschten Anlagebetrag zunächst anhand von zeitlichen Fristen. Wir sprechen in der Praxis in der Regel von drei verschiedenen Zeiteinteilungen, nämlich kurz-, mittel- und langfristig.

Kurzfristig ist für mich alles was bis zu einem Jahr angelegt werden kann. Mittelfristig baut darauf auf und geht bis ungefähr drei Jahre Anlagezeitraum. Ab 4, manchmal auch 5 Jahren sprechen wir dann von langfristigen Zeiträumen.

Merken sie sich hierzu bitte, dass in kurzfristigen Zeiträumen niemals investiert werden kann, sondern nur Geld geparkt wird oder / und – als anderes Extrem – zum Zocken an der Börse verwendet wird.

Vorauswahl treffen

Wenn feststeht, welcher Anteil kurzfristig verfügbar bleiben soll und wieviel davon mittel- bis langfristig investiert werden kann, können sie in den nächsten Schritt gehen. Hier geht es jetzt um die erste Vorauswahl an Anlagemöglichkeiten. In Bezug auf die Risikoeinschätzung schauen Sie sich bitte zunächst die Schwankungsbreite der zur Auswahl stehenden Anlagen an. Auch die Kennziffer „Maximum Drawdown“ kann hilfreich bei der Bewertung der Anlage sein. Sie drückt aus, wie groß der maximale Verlust innerhalb eines bestimmten Zeitraums war. Die Interpretation dieser Kennziffern eignet sich gut für börsennotierte Investments wie Fonds, ETFs, Aktien etc.

Wichtig dabei ist: Sie müssen für sich festlegen, wieviel Verlust – auch wenn er nur temporär ist – können Sie emotional noch verkraften. Seien Sie bei der Selbsteinschätzung bitte ehrlich. Oft ist es nämlich so, dass derjenige, der in Krisenzeiten aus Panik heraus handelt, eine schlechte Entscheidung trifft.

Bei Beteiligungen und / oder Direktinvestitionen hängt die Einschätzung, ob es sich um eine sichere Geldanlage handelt, von weiteren Faktoren ab.

Bei alternativen Investmentfonds zum Beispiel sollten sie immer einen genauen Blick auf den Emittenten werfen. Auch eine Leistungsbilanz ist hilfreich, denn sie zeigt mittels eines Soll- / Ist-Abgleichs, wie gut oder schlecht vorhergehende Investitionen des Emissionshauses abgeschnitten haben.

Problematisch an dem hier beschriebenen Ansatz ist natürlich der Vergangenheitsbezug. Aber solange es keine Zeitmaschinen gibt, mit denen wir in die Zukunft reisen können, haben wir eben nur diese Art der Bewertung. Und hätten wir Zeitmaschinen würde es im Übrigen auch keine Börsen mehr geben.

Je nach Grad der Erfahrung können Sie allerdings aus der Vergangenheit vieles in die Zukunft adaptieren. Vielleicht kennen sie ja den sehr treffenden Satz: „Geschichte wiederholt sich nicht, aber sie reimt sich“.

Asset–Allokation (Zusammenstellung der einzelnen Anlageformen)

Im letzten Schritt legen Sie nun fest, wie Sie die Anlagen zusammenstellen. Es ist im Grunde genommen exakt so wie etwa beim Kochen: Sie haben eine Menge Zutaten und jetzt geht es an die Abstimmung und die Zubereitung. Wenn Sie vom einen zu wenig wählen, schmeckt es fad. Zuviel des Guten bewirkt allerdings, dass es beispielsweise versalzen ist und ungenießbar wird. Auch eine Form des Totalverlusts also.

Hierzu ein Beispiel: Wenn Sie 5 Aktienfonds auswählen, die alle mehr oder weniger in den gleichen Anlageraum investieren, dann haben Sie damit nichts erreicht. Das wäre genauso, wie wenn sie ausschließlich mit Paprika würzen würden.

Deutlich besser und professioneller ist es, wenn Sie die Anlagen so auswählen, dass sie eine möglichst geringe Korrelation ausweisen. Die Anlagen sollten sich also möglichst wenig oder im Idealfall gar nicht wechselseitig beeinflussen.

Hierzu noch ein Beispiel: Nehmen wir an, Sie möchten 100.000 Euro investieren. Sie teilen den Betrag in 2 Positionen auf: Mit 50 % der Summe setzen Sie in Form eines ETF auf steigende Kurse im Dax. Die restlichen 50 % verwenden Sie für den Kauf eines Reverse ETFs – auch auf den Dax. Hier werden Sie also von fallenden Kursen profitieren. Was haben Sie mit dieser Art der Streuung erreicht? Antwort: Nichts, denn es handelt sich um ein Nullsummenspiel.

Streuung ist eines der wenigen Instrumente, das Sicherheit bringt. Aber zuviel des Guten bringt dann eben auch nichts mehr. Die richtige Diversifizierung ist eine Kunst. Aber sie ist machbar.

Für meine Mandanten erstelle ich fortlaufend sogenannte „Allwetter-Strategien“, mit denen wir verschiedene Anlagesegmente so miteinander mischen, dass das Portfolio auch in stürmischen Zeiten Erträge abwirft. Das können Sie aber nur dann erreichen, wenn Sie sowohl börsennotierte als auch börsenunabhängige Anlagen richtig miteinander kombinieren. In solchen Portfolien befinden sich dann neben Aktien- und Renten-ETFs auch ETCs auf Rohstoffe oder Gold. Auch Anlagen außerhalb des Depots spielen dabei wie gesagt eine tragende Rolle. Wohnimmobilien, Solaranalagen oder Infrastrukturprojekte können je nach Mandant und Bedarf mit beigemischt werden.

So machen Sie aus einer unsicheren Geldanlage die beste Geldanlage ohne Risiko

Ich stelle Ihnen im Folgenden eine Möglichkeit vor, wie Sie aus einer volatilen Anlage eine sichere Anlage kreieren. Ohne dass Sie die Anlage selbst verändern müssen.

Zunächst aber bitte ich Sie um Ihre Einschätzung:

Was glauben Sie: Wann macht es mehr Sinn einen Tresor zu kaufen – wenn man kein oder nur sehr wenig Vermögen hat oder wenn bereits genügend davon vorhanden ist?

Ich sehe es so: Damit aus einem kleinen Vermögen ein großes wird, braucht es Zeit und Raum, um sich entfalten und wachsen zu können. Zeit bedeutet, langfristig zu investieren. Und mit Raum ist gemeint, dass für den Vermögensaufbau volatilere Anlagen deutlich besser geeignet sind als beispielsweise Anlagen mit Garantien.

Um zum Beispiel mit dem Tresor zurückzukommen: Das Geld, das Sie für den Tresorkauf benötigen, das kann nicht mehr investiert werden. Daher sollten Sie erst investieren und danach absichern. Gerade bei der Altersvorsorge, wo wir ja oft von sehr langen Laufzeiten sprechen, ist das aus meiner Sicht der optimale Weg.

Wie kann so ein „Tresor“ nun aussehen?

Nun, bei einem Rentenvertrag (Fondspolice) können Sie zunächst voll in Aktienfonds und -ETFs investieren. Sie vereinbaren aber gleichzeitig, dass 5 oder bereits 10 Jahre vor Rentenbeginn ein sogenanntes Ablaufmanagement greift. Ihre volatilen Aktienfonds werden dann sukzessive und über einen automatisierten Prozess in weniger volatile Anlagen umgeschichtet. Im Ergebnis haben Sie Ihre Gewinne gesichert und damit auch Ihre Rente.

Aber auch wenn es um Anlagen innerhalb Ihres Wertpapierdepots geht, haben Sie diverse Möglichkeiten:

Eine davon ist das Setzen von sogenannten Stopp Limits. Das bedeutet, dass Sie eine Kursmarke mit Ihrem Broker oder Ihrer Bank vereinbaren. Wird diese erreicht, wird zum nächstmöglichen Kurs verkauft. Das kann zum Beispiel dann sinnvoll sein, wenn Sie mit Ihrer Anlage schon sehr tief im Gewinn sind. Oder aber vor bestimmten Ereignissen. Auch dynamisch mitwachsende Stopp Limits, man nennt sie Trailing Stopps, sind eine sehr gute Möglichkeit, um das Risiko sofort zu begrenzen.

Ich persönlich arbeite sehr gerne mit Stopp Marken, bin mir aber auch bewusst, wieviel Frustrationspotenzial hier liegt. Es ist nicht ungewöhnlich, dass Aktien schnell fallen, nur um dann wieder mit Schwung neue Hochs zu erreichen. Letzten Endes müssen sie in Anlageentscheidungen möglichst kühl und rational vorgehen. Ein Stopp ist eben nichts weiter als eine Versicherung. Die Prämie dafür kann sein, dass Sie zu einem schlechteren Kurs verkaufen, als wenn Sie nicht abgesichert hätten.

Fazit

Diese eine sichere Geldanlage gibt es nicht, jedenfalls dann nicht, wenn wir Investitionen aus verschiedenen Blickwinkeln betrachten.

Die Lösung für Sie kann also nur in einer sehr gut ausgewählten Anlagestrategie liegen – kombiniert mit einer professionellen Diversifikation Ihrer Anlagen.

Und bei der Auswahl der Anlagen darf der Blick nicht eingeschränkt sein. Alle Möglichkeiten, die der Finanzmarkt Ihnen bietet, sollten zunächst wie aus einer Art Vogelperspektive betrachtet werden. Schöpfen Sie aus dem Vollen!

Streuung, so lapidar das vielleicht auch klingen mag, bringt immer noch die höchste Sicherheit.

Und damit aus Ihrer Geldanlage auch tatsächlich die beste Geldanlage ohne Risiko – oder zumindest mit kalkulierbarem Risiko – wird, müssen Sie mit Ihrem Risikolevel zunächst in eine Art Vorleistung gehen. Damit ist gemeint, in volatilere Anlagen zu investieren und dann zum späteren Zeitpunkt die Positionen wieder abzusichern.

Zusammen mit einer guten Diversifikation ist das aus meiner Sicht der Königsweg.

Profitieren Sie von meiner Markterfahrung und – um bei einer bildhaften Metapher zu bleiben – heuern Sie mich als Ihren Kapitän an, der Ihr Vermögen sicher und bedacht durch sowohl ruhige als auch stürmische Zeiten steuert.