Inhaltsverzeichnis

- Allianz Private Finance Police: Das Wichtigste in Kürze

- Einleitung

- Was ist die Allianz Private Finance Police?

- Für wen ist die Allianz Private Finance Police geeignet?

- Was sind die Besonderheiten der Allianz Private Finance Police?

- Wie hoch sind die Kosten der Allianz Private Finance Police?

- Wie ist die Wertentwicklung der Allianz Private Finance Police?

- Welche Vorteile bietet die Allianz Private Finance Police?

- Welche Nachteile hat die Allianz Private Finance Police?

- Allianz Private Finance Police: Fazit und Kritik

Einleitung

In regelmäßigen Abständen bringen Versicherer neue Tarife auf den Markt. Oft steckt wenig Innovatives dahinter – meistens handelt es sich um eine weitere Fondspolice.

Die Allianz Private Finance Police ist hier jedoch eine Ausnahme und tatsächlich einen genaueren Blick wert. Denn das hinterlegte Anlagekonzept klingt auf den ersten Blick vielversprechend.

In diesem Beitrag zeige ich die Besonderheiten, Vorteile und Nachteile der Allianz Private Finance Police auf – und gehe auch auf zentrale Kritikpunkte ein. Ob und wie die Allianz PrivateFinancePolice in meiner Beratung eine Rolle spielt, beantworte ich im Fazit.

Was ist die Allianz Private Finance Police?

Die Allianz Private Finance Police ist nichts anderes als eine private Rentenversicherung.

Diese wird ausschließlich als sogenannte „Schicht 3“-Versicherung angeboten.

Bei Schicht 3 Verträgen handelt es sich um Verträge, die ein Kapitalwahlrecht beinhalten. Das bedeutet, Sie als Anleger oder Anlegerin haben bei Auszahlung die Wahloption zwischen einer lebenslangen Rentenzahlung oder einer Einmalzahlung.

Die Police ist nicht als Riester- oder Rürup-Variante verfügbar und auch nicht als betriebliche Direktversicherung nutzbar.

Ein weiteres Merkmal: Die PrivateFinancePolice erlaubt keine monatlichen Beiträge. Investiert wird ausschließlich per Einmalzahlung – ab einem Mindestbetrag von 10.000 Euro. Spätere Zuzahlungen oder Entnahmen sind – anders als bei alternativen Rentenversicherungen – aufgrund des speziellen Anlagekonzepts nicht möglich.

Für wen ist die Allianz Private Finance Police geeignet?

Die Private Finance Police der Allianz richtet sich primär an vermögende Personen, die über eine gewisse Anlagesumme verfügen und nach einer Möglichkeit suchen, ihr Geld diversifiziert und langfristig anzulegen. Im Gegensatz zu traditionellen Anlageformen bietet die Allianz Private Finance Police den Zugang zu alternativen Investments, die für private Anleger normalerweise nur schwer zugänglich sind. Dies umfasst Investitionen in Infrastrukturprojekte, erneuerbare Energien, gewerbliche Immobilien und Private-Equity-Beteiligungen.

Besonders geeignet ist die Allianz PrivateFinancePolice für:

- Gutverdiener: Menschen mit einem höheren Einkommen, die sich einen Einmalbeitrag leisten können. Der Mindestbeitrag liegt bei 10.000 EUR, was eine gewisse Hürde für Kleinanleger darstellt.

- Anleger mit einem langfristigen Anlagehorizont: Die Anlageform ist nicht für kurzfristige Spekulationen geeignet. Der Vertrag basiert auf einem langfristigen Anlagekonzept und eine vorzeitige Liquidierung der Anlage ist erschwert.

- Risikobewusste Investoren: Die Police bietet hohe Renditechancen, bringt aber auch gewisse Risiken mit sich. Insbesondere die Illiquidität der hinterlegten Anlageklassen muss hier immer wieder erwähnt werden.

Was sind die Besonderheiten der Allianz Private Finance Police?

Rentenversicherungen sind auch in meinem Beratungsalltag ein fester Bestandteil. Denn sie bieten mittlerweile viel Flexibilität und steuerliche Vorteile.

Die Allianz Private Finance Police unterscheidet sich allerdings deutlich von herkömmlichen fondsgebundenen Rentenversicherungen. Insbesondere bei der Flexibilität müssen Anleger hier noch mehr Abstriche machen als bei anderen Rentenversicherungen.

Dies liegt in besonderem Maße an der Art, wie das Geld der Versicherten investiert wird. Denn im Gegensatz zu einer fondsgebundenen Rentenversicherung, die in ETFs oder gemanagte Fonds investiert, wird das Geld bei der PrivateFinancePolice in sogenannte alternative Investments gesteckt.

Bei diesen alternativen Investments handelt es sich um nicht-börsengehandelte Anlagen, die in aller Regel nur großen institutionellen Investoren vorbehalten sind. Damit sind Pensionskassen, Stiftungen oder auch Family Offices gemeint. Solche alternativen Investments zeichnen sich durch ein höheres Mindestinvestitionsvolumen aus, sind meist illiquide und haben längere Laufzeiten.

Das Portfolio der Allianz umfasst eine breite Diversifizierung über mehrere Anlageklassen und Regionen. Das Referenzportfolio setzt sich unter anderem aus den folgenden Klassen zusammen:

- Infrastruktur: Mautstraßen, Energienetze usw.

- Erneuerbare Energien: Wind- und Solarparks

- Private Debt: Unternehmensfinanzierungen und Projektfinanzierungen

- Immobilien: Gewerbliche Immobilien wie Bürogebäude und Einkaufszentren

- Private Equity: Unternehmensbeteiligungen (Referenzportfolio)

Durch die recht breite Diversifikation wird das Risiko für Anleger und Anlegerinnen reduziert, allerdings bleibt das Verlustrisiko einzelner Anlagen bestehen.

Langfristiger Anlagehorizont

Alternative Anlagen wie Infrastrukturprojekte oder Private Equity haben in der Regel lange Laufzeiten. Die Police passt sich dem an, indem sie eine flexible Laufzeit bis zum Beginn der Rentenphase bietet. Anleger können die Dauer der Ansparphase individuell festlegen und sogar vorzeitig den Vertrag kündigen. Allerdings erfolgt die Auszahlung nur quartalsweise und ist zeitverzögert. Bei herkömmlichen Rentenversicherungen betragen die Kündigungsfristen in aller Regel nur einen Monat.

Schwankungsrisiken und Renditeaussichten

Die Wertentwicklung des Referenzportfolios, auf dem die Police basiert, schwankt weniger als die von börsengehandelten Anlagen, da alternative Anlagen in der Regel einer geringeren Volatilität unterliegen.

Auch wenn die zu erwarteten Renditen langfristig attraktiv sind, können sie dennoch von verschiedenen Faktoren beeinflusst werden, wie z. B. regulatorischen Änderungen oder Marktwertschwankungen einzelner Investitionen.

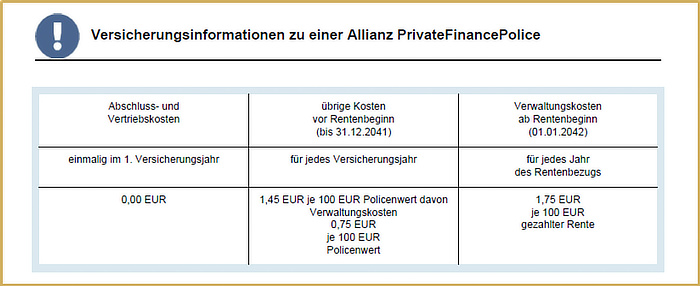

Wie hoch sind die Kosten der Allianz Private Finance Police?

Ein wesentlicher und wertbestimmender Faktor bei allen Finanzprodukten sind die Kosten.

Die Allianz bietet bei der Private Finance Police zwei verschiedene Kostenmodelle an:

- Variante 1: Mit Abschlusskosten bei Vertragsabschluss und regulärer laufender Kostenbelastung

- Variante 2: Ohne Abschlusskosten bei Vertragsabschluss und erhöhter laufender Kostenbelastung

Die nachfolgenden zwei Beispiele zeigen die genauen Kosten auf:

Beispiel Variante 1:

- Anlagesumme 100.000 €

- Anlagedauer (Aufschubzeit): 17 Jahre

- Laufende Kosten: 0,75 % auf den Policenwert pro Jahr

- Abschlusskosten: 4,0 % der eingezahlten Anlage, also 4.000 € (Diese werden bereits bei der Einzahlung des Kapitals vom Gesamtbetrag abgezogen.)

Die Effektivkostenquote beträgt in diesem Beispiel insgesamt 2,94% pro Jahr. Diese Quote gibt die Renditeminderung an, die durch die anfallenden Kosten entsteht. Darin inkludiert sind auch die Kosten des Referenzportfolios. Zum Stichtag 31.12.2023 betrugen diese 1,9 %. Davon wiederum waren 0,67 % performanceabhängige Kosten. Dies ist die Erfolgsprämie, die die Allianz einbehält, wenn das Portfolio einen bestimmten Zielwert überschreitet.

Beispiel Variante 2:

- Anlagesumme 100.000 €

- Laufende Kosten: 1,45 % auf den Policenwert pro Jahr

- Es fallen keine Abschlusskosten an

Die Effektivkostenquote liegt in dieser Variante bei stolzen 3,36 %.

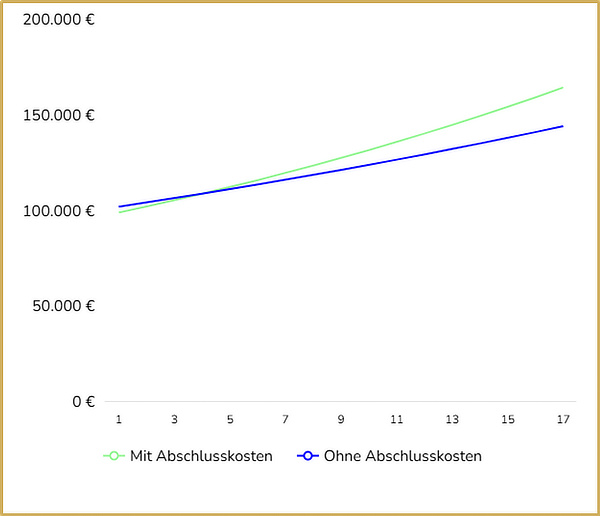

Welche Variante sollte man nun wählen?

Die folgende Berechnung kann darauf eine Antwort liefern:

- Einzahlsumme: 100.000 €

- Laufzeit: 17 Jahre

- Prognostizierte Wertentwicklung: 4 % pro Jahr

| Einmalkosten | Laufende Kosten | Ablaufsumme (17 Jahre) | |

| Variante mit Abschlusskosten | 4.000 € | 16.602 € | 164.534 € |

| Variante ohne Abschlusskosten | 0 € | 36.972 € | 144.284 € |

Die Variante ohne Abschlusskosten mag auf den ersten Blick die günstigere Wahl sein. Allerdings zeigt das nachfolgende Schaubild, dass nur bei sehr kurzen Laufzeiten unter 5 Jahren ein solches Provisionsmodell sinnvoll ist. Da sich die Police jedoch nicht für Laufzeiten unter fünf Jahren eignet, ist diese Option in der Praxis selten sinnvoll.

Wie ist die Wertentwicklung der Allianz Private Finance Police?

Anlegerinnen und Anleger, die in die Private Finance Police investieren, sollen

vom Wissen und der Erfahrung der Allianz-Anlageexperten profitieren.

So zumindest ist die Idee der Private Finance Police. Doch wie hat sich das zugrunde liegende Referenzportfolio in der Vergangenheit wirklich geschlagen? Und mit welchen Wertentwicklungen ist in der Zukunft zu rechnen?

Die bisherige Wertentwicklung der Allianz PrivateFinancePolice liegt seit dem 31.12.2019 bei 6,53% pro Jahr. Dieser Wert ist erstmal als positiv zu bewerten. Insbesondere der Aspekt, dass die Entwicklung in den Krisenjahren 2022 und 2023 relativ stabil geblieben ist, zeigt die Vorteile einer Anlage in alternative Investments.

Zum Vergleich sehen Sie im Schaubild unten die Wertentwicklung meines Core Satellite Portfolios. Anders als bei der Allianz Private Finance Police erfolgen die Anlagen hier ausschließlich in börsengehandelte Fonds und ETFs.

Die Wertentwicklung im Vergleichszeitraum lag bei 9,68 % pro Jahr.

| Wertentwicklung p.a. | Wertentwicklung kumuliert | |

| Allianz Referenzportfolio | 6,53 % | 32,94 % |

| Core – Satellite -Portfolio | 9,68 % | 52,10 % |

Das zeigt: Die Allianz Private Finance Police Wertentwicklung ist solide, bleibt aber hinter ETF-basierten Portfolios zurück.

Welche Vorteile bietet die Allianz Private Finance Police?

Zu den Vorteilen der Private Finance Police der Allianz gehören:

- Diversifikation: Die Allianz Private Finance Police bietet Anlegern die Möglichkeit, in alternative Märkte zu investieren. Der Zugang zu diesen Anlageformen ist in aller Regel nur sehr eingeschränkt möglich. Anleger und Anlegerinnen haben also die Möglichkeit, ihr Vermögen noch breiter zu diversifizieren und dadurch mehr Sicherheit zu erlangen.

- Expertise der Allianz: Anleger und Anlegerinnen, die sich nicht selbst um ihre Vermögensanlagen kümmern möchten, können von der Kompetenz der Allianz-Anlageexperten profitieren.

- Steuervorteile: Bei der Allianz Private Finance Police handelt es sich um eine private Rentenversicherung. Diese bietet diverse steuerliche Besonderheiten. So fallen innerhalb der Police (auf Anlagerebene) keine Kapitalertragsteuern an. Auch die Vorabpauschale entfällt. Bei Auszahlung ab Vollendung des 62. Lebensjahres gilt das Halbeinkünfteverfahren. Dies bedeutet, dass 50% des angelaufenen Gewinns bei Auszahlung steuerfrei ist.Bei Wahl einer lebenslangen Rentenzahlung gilt das Ertragswertverfahren. Bei Rentenbeginn mit 67 werden dann beispielsweise nur 18 % der ausgezahlten Rente versteuert.

Welche Nachteile hat die Allianz Private Finance Police?

Die Kritik an der Allianz Private Finance Police bezieht sich v. a. auf zwei zentrale Punkte:

- Hohe Kosten: Die Private Finance Police ist bestimmt kein Schnäppchen. Ganz egal, für welche der zwei oben näher beschriebenen Varianten man sich entscheidet: Die Kostenbelastung ist sehr hoch. Für mich stellt sich bei einer Kostenquote jenseits der 2 % p. a. generell die Frage, wie dann noch eine ausreichend hohe Rendite für den Kunden generiert werden kann.

- Wenig Flexibilität: Auch wenn Flexibilität bei einem langfristig ausgerichteten Produkt wie einer Rentenversicherung nicht an allererster Stelle stehen sollte- die Allianz Private Finance Police ist eine besonders unflexible Rentenversicherung. Denn es können weder Sonderzahlungen geleistet werden noch Entnahmen getätigt werden. Das ist dem Anlagekonzept geschuldet und auch nachvollziehbar, aber man muss es natürlich wissen und damit umgehen können.

Diese Faktoren erhöhen das Risiko der Allianz PrivateFinancePolice, vor allem für Anleger mit kurzfristigem Kapitalbedarf.

Allianz Private Finance Police: Fazit und Kritik

Die Allianz Private Finance Police richtet sich klar an Gutverdiener und vermögende Personen mit langfristigem Anlagehorizont, die in alternative Anlageklassen investieren möchten.

Die Besonderheiten der Police, wie der Zugang zu schwer zugänglichen Investments, die globale Diversifizierung und die langfristige Ausrichtung, sprechen für das Produkt. Allerdings sollten Anlegerinnen und Anleger die hohen Kosten sowie die eingeschränkte Liquidität der Anlage berücksichtigen.

Ich persönlich halte die Idee, in alternative Anlagen zu investieren für sehr gut. Und tatsächlich gibt es auch Alternativen zur Private Finance Police.

Über sogenannte Alternative Investmentfonds können Anleger beispielsweise in Infrastrukturprojekte, Windparks sowie Gewerbeimmobilien investieren.

Klar muss aber auch jedem Interessierten sein, dass auch diese Anlagemodelle höhere Gebühren beinhalten als ein ETF. Und auch die Flexibilität ist bei solchen Anlagen stark eingeschränkt – mehr noch als bei der Allianz Private Finance Police.

Wer die Abstriche bei Flexibilität nicht machen möchte und geringere Kosten wünscht, kann über ETFs beispielsweise in Private Equity Firmen investieren.

Sie als Anleger und Anlegerin profitieren damit indirekt an der Wertentwicklung alternativer Anlagen. Allerdings tragen Sie damit auch das volle Aktienmarktrisiko.