Einleitung

Im direkten Vergleich punkten beide Produktarten – sowohl die Fondspolice (= fondsgebundene Rentenversicherung) als auch der Fondsparplan (= Dauerauftrag ins Depot bzw. monatlicher Fondskauf) – mit ganz spezifischen Vorteilen. Vielleicht standen Sie deshalb auch schon mal vor der Entscheidung, wo Sie Ihr Geld eher investieren sollten. Die Frage, ob ein Fondssparplan sinnvoll ist oder eher die Fondspolice ist nur unter Zuhilfenahme von Rechentools seriös zu beantworten. Und selbstverständlich muss VOR der Entscheidung eine tiefergehende Bedarfsanalyse erfolgen.

Lernen Sie die Zahlen-Daten-Fakten Strategie kennen

Besonderheiten und Merkmale: Fondsgebundene Rentenversicherung

Flexibilität

Versicherungen sind für die Altersvorsorge gedacht – und bis zum Renteneintritt vergeht in der Regel ein längerer Zeitraum. Flexible Veränderungen im Beitrag sowie Kapitalentnahmen sind zwar möglich, allerdings wirken sie sich anders aus als bei einem Fondssparplan. Insbesondere in den ersten Jahren nach Abschluss der Fondspolice wären Kapitalentnahmen nicht sinnvoll, weil die Abschlusskosten meist auf den gesamten Beitragszeitraum kalkuliert werden, allerdings in den ersten 5 Jahren anfallen.

Wenn Sie planen, für die nächsten 30 Jahre beispielsweise monatlich 100 Euro in eine Police zu sparen, dann beträgt Ihre Beitragssumme: 100 Euro x 12 Monate x 30 Jahre = 36.000 Euro. Hierauf zahlen Sie als Versicherungsnehmer ungefähr 4% Abschlusskosten, in dem Beispiel also 1.440 Euro. Meist werden diese Kosten auf die ersten 5 Jahre verteilt und mit Ihrem Beitrag verrechnet. Heißt: Von den 100 Euro Beitrag gehen in den ersten Jahren nur ca. 60 bis 70 Euro in die Fonds. Der Rest wird zur Kostenverrechnung verwendet. Es ist daher ratsam, sich sorgfältig Gedanken über die Höhe der Sparrate zu machen. Würden Sie bereits in den ersten Jahren Geld entnehmen wollen bzw. müssen (da der ursprünglich vorgesehene Beitrag zu hoch war), so hätten Sie unnötig zu hohe Abschlusskosten bezahlt.

Rendite

Versicherungen und Rendite – das ist für viele immer noch ein Gegensatz. Mittlerweile hat sich am Markt für Fondspolicen aber einiges getan. So bieten viele Tarife mittlerweile die Möglichkeit, in mehr als 100 verschiedene Fonds und ETFs zu investieren. Die besten Fonds für Sparpläne findet man mittlerweile auch bei Versicherungstarifen wieder. Über Zeiträume von mehr als 10, besser noch 15 Jahren sind gute Fondspolicen einem Fondssparplan hinsichtlich Rendite nicht mehr im Nachteil. Insbesondere bei einer Betrachtung NACH Steuern ist die fondsgebundene Versicherung oftmals sogar im Vorteil. Aber dazu später mehr…

Sicherheit

Entscheidend ist – wie auch beim Fondssparplan – die Art der Anlage, also in welchen Fonds investiert wird.

Rechtlich gesehen zählt auch bei der fondsgebundenen Versicherung das Fondsvermögen als Sondervermögen. Allerdings ist nicht der Versicherungsnehmer Inhaber des Fondsvermögens sondern die Versicherung. Beim Wertpapierdepot hingegen ist der Depotinhaber auch Inhaber des Sondervermögens. Bei einer Insolvenz dient der Protektor Fonds als Auffanggesellschaft zur Sicherung der Ansprüche der Versicherten.

Zusätzliche Sicherheitsbausteine:

Versicherungen stehen nun mal für Sicherheit. Deshalb können Sie bei einer Fondspolice auch diverse Garantien vereinbaren. Garantien kosten aber immer Geld. Deswegen sind nur manche Bausteine sinnvoll, die meisten eher nicht.

Ich persönlich bevorzuge die „reine“ Fondspolice ohne Einbau von Garantien. Empfehlenswert ist aus meiner Sicht aber zum Beispiel ein Ablaufmanagement. Diese zumeist kostenfreie Option stellt sicher, dass – meist 5 bis 10 Jahre vor Rentenbeginn- volatilere Anlagen wie Aktienfonds in schwankungsärmere Renten- und Geldmarktfonds umgeschichtet werden.

Besonderheiten und Merkmale: Fondssparplan

Flexibilität

Um mit dem größten Vorteil gleich zu beginnen: Keine andere Sparform kombiniert Flexibilität und Rendite so gut wie der Fondssparplan. Beiträge und Einzahlungen können variabel und meist ohne zeitliche Fristen hoch- und runtergesetzt werden. Es können Einmalzahlungen getätigt werden. Geld kann flexibel entnommen werden. Auch der Wechsel der Anlagen (aktiv gemanagte Fonds, ETFs sowie Einzeltitel wie Aktien) erfolgt bei Bedarf variabel. Sie haben die Möglichkeit, die besten Fonds für Sparpläne zu verwenden.

Kosten

- Unterschieden wird nach Gebühren bei Kauf sowie Gebühren für die laufende Verwaltung.

- Bei Kauf fallen in der Regel Ausgabeaufschläge an. Diese liegen je nach Fonds bei 2 % bis 5 % auf den Kaufpreis und fallen pro Kauf an

- Bei ETFs fallen keine Ausgabeaufschläge an, meist jedoch ein Orderentgelt (dies variiert je nach Bank)

- Viele Banken berechnen ein Depotführungsentgelt, welches meist vierteljährlich erhoben wird – entweder pauschal oder abhängig von der Größe des Depots

- Größter Posten in der Kostenberechnung (und das ist Vielen oft nicht bewusst) sind nicht die Ausgabeaufschläge, sondern die Fondskosten. Diese können bei aktiv gemanagten Fonds schon mal über 2 % pro Jahr betragen. Die Auswirkung der Kosten schlägt sich in einer Renditeminderung nieder. Liegt die Zielrendite also bei 6 % p.a., so muss der Fonds tatsächlich vor Kosten 8 % erwirtschaften!! Wie realistisch das über einen längeren Zeitraum hinweg ist, müssen Sie selbst entscheiden.

Rendite

- Unter optimalen Voraussetzungen (uneingeschränkte Auswahl an Fonds, richtiges Markttiming, laufende Überprüfung der Depotzusammensetzung) lassen sich mit einem Sparplan Renditen von ca. 6 % pro Jahr im Durchschnitt erzielen.

Sicherheit

- Ein Sparplan ist immer nur so sicher wie die darin enthaltenen Fonds. Ein Depot mit 100 % Aktienfondsanteil wird deutlich stärkere Kursschwankungen verzeichnen, als ein Portfolio aus festverzinslichen Wertpapieren und / oder Geldmarktfonds. Welche Zusammensetzung für den Anleger sicherer ist, darüber entscheidet am Ende auch die Laufzeit. Je länger der Zeitraum ist, in dem Sie nicht auf das Geld zurückgreifen müssen, desto größer sollte der Aktienanteil sein – insbesondere wenn eine Langfrist-Rendite von 6 % p.a. angestrebt wird.

- Großer Vorteil des Depots gegenüber einem Bankkonto ist der, dass das Depot rechtlich zum Sondervermögen gezählt wird. Bei einer Bankenpleite hat die Bank also keinen Zugriff auf die Fondsanteile.

Fondspolice vs. Fondssparplan im direkten Vergleich

Jetzt wollen wir ermitteln, bei welcher Sparform am Ende mehr rauskommt. Hierzu setze ich folgende Parameter an:

- Laufzeit: 28 Jahre

- Beitrag: 100 Euro / Monat

- Rendite: 6 % pro Jahr im Durchschnitt

- Zugrunde gelegtes Investment: aktiv gemanagte Fonds

- Zu versteuerndes Jahreseinkommen des Sparers: 50.000 Euro

Bei den Kosten gehen wir von folgenden Annahmen aus:

Sparplan:

- Ausgabeaufschlag: 2,5 %

- TER (Gesamtkostenquote) des Fonds: 1,25 % pro Jahr

Fondspolice:

- Abschlusskosten: 344 Euro

- Verwaltungskosten auf die Sparrate: 5 % pro Jahr

- Kosten vom gebildeten Kapital: 0,2 % pro Jahr

- TER (Gesamtkostenquote) des Fonds: 1,25 % pro Jahr

- Ausgabeaufschläge entfallen

Hinweis: Nicht mit eingerechnet habe ich sog. Kickbackprovisionen und Überschüsse, da diese je nach Versicherung sehr unterschiedlich ausfallen und zumeist nicht garantiert werden.

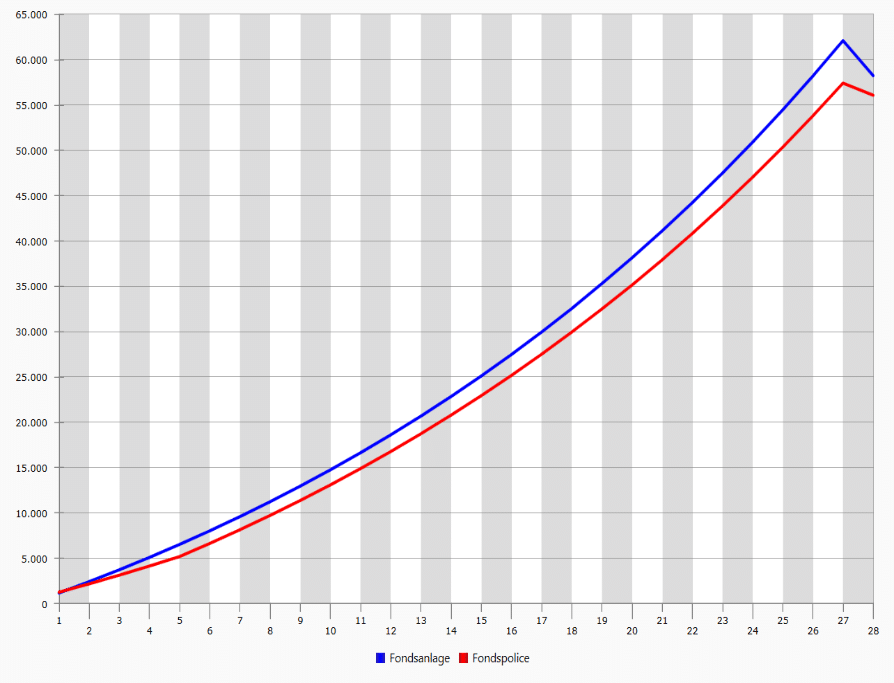

Der Vorteil des Fondssparplans liegt in diesem Beispiel bei einer ca. 2.000 Euro höheren Ablaufleistung. Interessant ist, dass der Abzug von Kosten und Steuern um 1.617 Euro höher liegt als bei der Fondspolice. Wie kommt nun aber das bessere Ergebnis zu Stande?

Wie man anhand der Verlaufsgrafik gut erkennen kann (auf der vertikalen Y-Achse ist das Vermögen und auf der horizontalen X-Achse ist die Laufzeit abgetragen), startet der Fondssparplan höher. Der Grund sind die Abschlusskosten der Fondspolice, die beim Fondsparplan nicht anfallen. Durch den Zinseszinseffekt wirkt sich das im weiteren Verlauf positiv aus. Die Versicherung hingegen beginnt – ganz einfach ausgedrückt – erstmal im Minus. Der Knick im Kurvenverlauf am Ende der Laufzeit resultiert aus der Steuerbelastung zum Ende. Man kann daran gut erkennen, dass die Fondspolice steuerbegünstigter ist.

In dem vorangegangenen Beispiel bin ich davon ausgegangen, dass Sparplan und Fondspolice 28 Jahre lang ohne Änderungen im Fondsbestand durchlaufen. Im nächsten Beispiel nehmen wir dagegen an, dass alle 7 Jahre eine Umschichtung von 30 % des Fondsvermögens stattfindet.

Jetzt liegt die Fondspolice mit 1.186 Euro vorne. Der Grund liegt hauptsächlich in der günstigeren steuerlichen Regelung. Gewinne, die während der Versicherungsdauer durch Veräußerung entstehen, müssen nicht versteuert werden.

Wann macht eine Kombination Sinn?

Wie wir in den vorhergehenden Beispielen gesehen haben, liegen die Ablaufwerte von Sparplan und fondsgebundener Versicherung relativ dicht beieinander. Voraussetzung ist natürlich, dass Sie in einen „schlanken“ Versicherungstarif einzahlen.

Ich persönlich empfehle die Kombination beider Produkte besonders dann, wenn es sich bei meinem Kunden vorrangig um die Altersvorsorge dreht. Altersvorsorge und lebenslange Rente sind untrennbar miteinander verbunden. Und bisher ist es nun mal so, dass nur Versicherungen lebenslange Zahlungen garantieren können. Daher ist die Fondspolice gerade bei jüngeren Kunden das Mittel der Wahl. Der Fondssparplan ist das parallellaufende Produkt, in das der Kunde flexibel einzahlen kann und mit dem er sich zusätzliches Kapital aufbaut: Entweder fürs Rentenalter oder aber für früher eintretende Ereignisse, zum Beispiel der Kauf einer Immobilie.

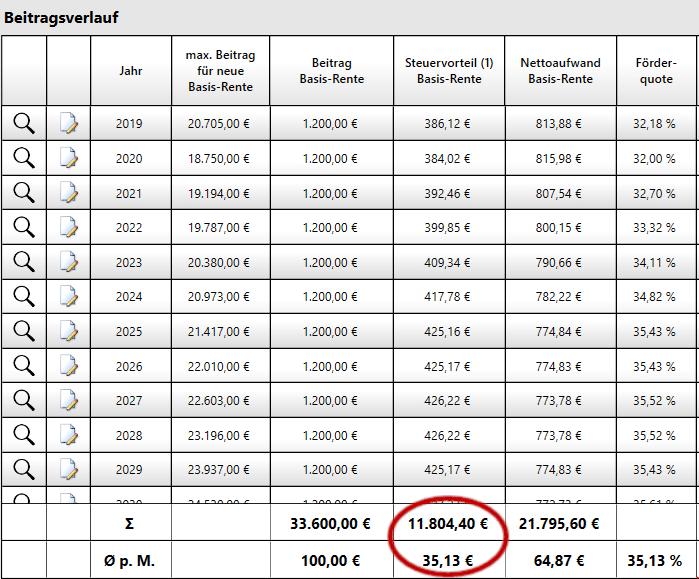

Besonders ratsam ist die Kombination immer dann, wenn es sich bei der Fondspolice um ein gefördertes Konstrukt handelt, also beispielsweise eine Riester- oder Rüruprente. Hier empfehle ich grundsätzlich, den Steuervorteil NICHT auszugeben, sondern zu investieren, nämlich in einen Sparplan.

Wie sich das auswirkt sehen Sie in nachfolgendem Beispiel: Hierzu nehmen wir wieder den gleichen Kunden wie oben. Dieser investiert nun 100 Euro pro Monat in eine fondsgebundene Rürup-Police.

Wie im markierten Bereich zu sehen. liegt der Steuervorteil hier bei fast 12.000 Euro. Auf den Monat runter gerechnet sind das mehr als 30 Euro.

Legt der Kunde diese 30 Euro nun jeden Monat in Form eines Fondssparplans an, so erzielt er am Ende eine Ablaufleistung von 25.471 Euro (bei einer durchschnittlichen Rendite von 6 % pro Jahr)

Wie ich ja eingangs bereits erwähnt habe, erzielen Sie durch die Kombination Vorteile, die die spezifischen Nachteile wieder wettmachen:

- Hohe steuerliche Förderung

- Lebenslange Rentenzahlung

- Aufbau eines jederzeit verfügbaren Kapitalstocks

- Hohe Renditen durch kapitalmarkt-basierte Investments

Fazit

Sparpläne und Fondspolicen unterscheiden sich. Kein Produkt ist besser oder schlechter als das andere. Wichtig ist daher, dass Sie genau überprüfen, wie sich zum Beispiel Ihr persönlicher Steuersatz auf mögliche Ablaufleistungen auswirken wird. Mit guter Software lässt sich fast alles ausrechnen.

Wenn Sie beide Produkte kombinieren möchten, sollten Sie ganz besonders auf die Fondsauswahl achten. Wenn Sie zweimal in denselben Fonds investieren macht das nicht immer Sinn. Eine abgestimmte Fondsauswahl, die sowohl Ihre Police als auch Ihren Fondssparplan berücksichtigt, ist langfristig das beste Mittel zur Erzielung hoher Renditen.

Bei der Auswahl der Fondspolice sollten Sie gut vergleichen. Wichtig ist, dass der Versicherer eine große und breit gestreute Fondspalette anbietet und dass diese auch laufend verbessert wird. Kosten für Fondswechsel oder gar Ausgabeaufschläge fallen in den allermeisten Fällen nicht an. Die Abschlusskosten sind immer ein großes Thema, wenn es um die Entscheidung für oder gegen eine Versicherung geht. Dabei sind es aber eher die laufenden Kosten, die sich sehr stark auf die Rendite auswirken können. Hier gibt es große Unterschiede, die ein guter Tarifvergleichsrechner aber transparent aufzeigt.

Ich,65, habe einen Sparplan über AVL über je 100,– € monatlich für DWS Arero und Multiple Opportunities von Flossbach von Storch., den ich langfristig bespare und beide Fonds haben die Corona-Krise gut überstanden. Für Geld auf dem Giro- und Tagesgeldkonto suche ich aktuell nach einer Sofortrente mit einer flexiblen und auch verfügbaren Anlage mit Fonds und garantierter Rente, die niemals fallen kann. Angebote von der Basler und Aegus sind vom Markt, es bleibt Canada Life oder eine Netto Police, wobei My Pension gemanagt wird von einer Firma, die als „Göttinger Gruppe“ auf dem grauen Kapitalmarkt einst für negative Schlagzeilen und hohe Verluste von Kleinanlegern bekannt wurde.