Einleitung

Nicht erst seit der Niedrigzinsphase sind Immobilien als sichere Geldanlage eine sinnvolle Alternative zu konservativen Anlagen wie etwa festverzinslichen Wertpapieren oder Rentenfonds geworden.

Doch gerade in den letzten Jahren nehmen die Zuflüsse in Anlageobjekte deutlich zu. Auch in meinen Beratungen sei es zum Thema Altersvorsorge oder bei Gesprächen zur Optimierung von Geldanlagen – ist die Renditeimmobilie ein wichtiges Thema. Und das nicht ohne Grund.

Im Verlauf des Beitrags werde ich Ihnen eine weitere beispielhafte Renditeberechnung aufmachen. Außerdem soll Ihnen dieser Beitrag wertvolle Hinweise geben, worauf es bei der Immobilie als Kapitalanlage ankommt und worauf Sie achten sollten. Neben zahlreichen Vorzügen bergen Investments in Immobilien nämlich auch Risiken, die ich Ihnen in diesem Beitrag benennen werde.

Ganz wichtig ist hierbei auch die Unterscheidung zwischen rationaler und emotionaler Immobilie, auf die ich detailliert eingehen werde.

Warum in Immobilien investieren?

Eine Geldanlage in Immobilien sollte bis zum Ende durchdacht sein.

Zu allererst sollte der Grund für die Kapitalanlage feststehen.

Dient die Immobilie beispielsweise als Altersvorsorge, so ist es wichtig, zunächst eine Vorsorgeinventur zu erstellen. Damit ist gemeint, bestehende Rentenanwartschaften, private Rentenpolicen sowie betriebliche Altersvorsorgen sauber und exakt hochzurechnen und dabei die Faktoren Steuern, Krankenkassenbeiträge sowie Inflation mit zu berücksichtigen. Sollte im Endergebnis eine Versorgungslücke zum Renteneintritt bestehen, dann kann die Immobilie als Altersvorsorge ein ideales Instrument sein. Insbesondere bei begrenztem monatlichem Budget für die Altersvorsorge kann sich der Investor durch Kreditfinanzierung und unter Zuhilfenahme des Mieters relativ einfach Sachwertkapital aufbauen.

Auch eine reine Geldanlage in Immobilien ist möglich und sinnvoll. Renditen von soliden Kapitalanlageimmobilien liegen je nach Standort bei 3 bis 6 Prozent. Das schafft derzeit kein konservativer Rentenfonds. Von Tages- und Festgeldern ganz zu schweigen. Auch der Inflationsschutz, den eine Immobilie bietet, ist ein starkes Argument pro Renditeimmobilie.

Aber auch im Falle einer reinen Geldanlage in Immobilien muss jeder Anleger zunächst überprüfen, inwieweit das (weitere) Investieren in Immobilien eventuell zu einem Überhang dieser Assetklasse im eigenen Vermögensportfolio führt und die Investmentausrichtung damit zu einseitig wird.

Wie funktionieren Immobilien Investments?

Das Funktionsprinzip von Anlageimmobilien ist schnell erklärt:

Sie kaufen eine vermietete Wohnung, einen Hauseingang oder ein Mehrfamilienhaus und erzielen daraus Mieteinnahmen. Zusätzlich besteht die Chance, dass sich der Wert der Anlageimmobilie in Zukunft noch erhöht.

Im Idealfall erzielen Sie also regelmäßige (monatliche) Ausschüttungen in Form von Mietzahlungen sowie einen höheren Verkaufspreis in der Zukunft.

Großen Einfluss auf die Rendite übt die Art der Finanzierung aus. Erfolgt die Kaufpreisfinanzierung aus Fremdmitteln (Bankdarlehen), dann hat das erheblichen Einfluss auf die Höhe der Rendite.

Renditeberechnung Immobilien

Je nach Standort und Art der Immobilie lassen sich mit Anlageimmobilien immer noch sehr gute Renditen erzielen.

Um die Immobilien Rendite berechnen zu können, benötigen Sie nicht nur die Höhe der erzielbaren Miete, sondern auch alle Kostenfaktoren, die bei Kauf und später bei Verwaltung und Unterhaltung der Immobilie auftreten. Bei Kauf sind es:

- Grunderwerbsteuer

- Kosten für den Notar und die Grundbucheintragung

- Eventuell Maklercourtage

Laufende Kosten sind im Wesentlichen:

- Hausverwaltung

- Instandhaltungsrücklage

- Finanzierungskosten

Wichtig ist auch, sich auf unvorhergesehene Kosten entsprechend vorzubereiten und entsprechende Rücklagen aufzubauen oder vorzuhalten. Solche Kosten sind zum Beispiel:

- Reparaturen an der Wohnung oder am Gemeinschaftseigentum (Dach, Heizungsanlage, etc.)

- Maklercourtage bei Mieterwechsel

- Kosten durch Mietausfälle

- Änderung der Finanzierungskosten

Beispiel zur Renditeberechnung einer vermieteten Immobile

Steuern sparen mit Immobilien ist – wie Sie in diesem Rechenbeispiel sehen können – damit nicht möglich. Anders sieht es hingegen bei sogenannten Denkmalimmobilien aus, bei denen deutlich höhere Abschreibungssätze gelten.

Wie finde ich das perfekte Immobilien Investment?

Zugegeben, mittlerweile ist es gar nicht mehr so einfach, die „perfekte“ Immobilien zu finden. Eine solche bringt auf der einen Seite ausreichend hohe Renditen und befindet sich auf der anderen Seite auch noch in gutem Zustand.

Viele potentielle Investoren machen zu Beginn den Fehler, dass sie bei der Kaufentscheidung für eine Renditeimmobilie so vorgehen, als sei die Immobilie für die Eigennutzung gedacht:

- Die Immobilie soll so aussehen, dass man auch selber dort wohnen möchte

- Idealerweise sollte sie auch noch im gleichen Wohnort liegen, damit man – falls mal was mit dem Objekt sein sollte – schnell hinfahren kann

Ich halte es für extrem wichtig, dass Sie beim Kauf ganz klar unterscheiden zwischen rationaler Immobilie und emotionaler Immobilie.

Die emotionale Immobilie gehört zu den Objekten, in die man selber gerne einziehen würde. Oftmals handelt es sich um Immobilien an besonders schönen Standorten, meist sind sie neuwertig und von gehobener Ausstattung. Diese Art von Immobilien ist als Anlageimmobilie eher ungeeignet.

Als Anlageimmobilien kommen rationale Immobilien eher in Frage. Diese sind in dem Segment „bezahlbares Wohnen“ angesiedelt. Die Grundrisse sind einfach und funktional, oder anders ausgedrückt: „quadratisch, praktisch, gut“. Als Anleger erhält man zum vergleichsweise günstigen Kaufpreis viel Substanz.

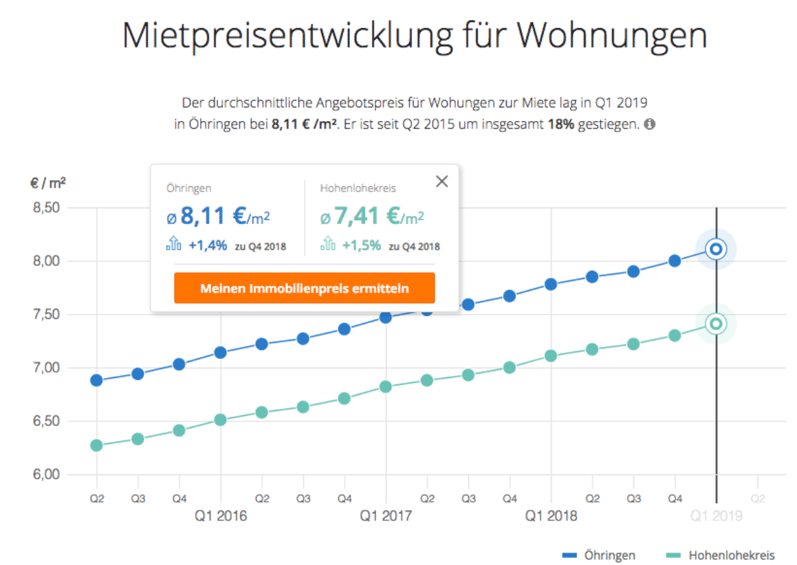

Während sich emotionale Immobilien oft in gehobenen Lagen oder sogar an gehypten Standorten befinden, liegen rationale Immobilien meist in Mittelzentren. Das sind Städte mit bis zu 100.000 Einwohnern (meist liegt die Bevölkerungszahl bei etwa 20.000 Einwohnern), guter Infrastruktur und in der Nähe zu Ballungsräumen. Hier sind die Preise noch nicht „explodiert“ und es gibt noch Wachstumspotenzial hinsichtlich Mieten und Kaufpreisen.

Ein weiteres Kaufkriterium ist, sofern Sie die Möglichkeit dazu haben, die Renditeimmobilie aus einer Sondersituation zu erwerben. Dies kann eine Zwangsversteigerung sein oder aber auch der Verkauf aus einem Immobilienfonds.

Im zweitgenannten Fall, also dem Verkauf aus einem Immobilienfonds, liegt der große Vorteil meist darin, dass die Immobilie einen professionellen Due-Dilligence-Prozess (Fachbegriff für eine detaillierte Wertfeststellung) durchlaufen hat, d.h. etwaige Mängel und Altlasten wurden zuvor vom Fondsmanager aufgedeckt und im Idealfall behoben.

Häufig höre ich in meiner täglichen Beratungspraxis den Wunsch, dass die Renditeimmobilie doch möglichst in der Nähe des eigenen Wohnortes liegen sollte. Meiner Meinung nachsollte dieser Faktor in der Kaufentscheidung nur dann Berücksichtigung finden, wenn am eigenen Standort passable Renditen zu erzielen sind. Jeder Investor sollte sich zudem ehrlich die Frage beantworten, ob er die Hausverwaltung wirklich unter eigener Regie betreiben möchte.

Nicht nur bei weiter entfernten Standorten ist es aus meiner Sicht sehr sinnvoll und komfortabel, eine erfahrene Hausverwaltung zu installieren.

Neben den bereits besprochenen Aspekten sollten Sie beim Kauf einer Renditeimmobilie auch auf die nachfolgenden Punkte achten:

- Gibt es eine Instandhaltungsrücklage und wie hoch ist sie?

- Wie ist der bauliche Zustand der Wohnung und des Gemeinschaftseigentums? Dach und Heizungsanlage sollten in gutem Zustand sein.

- Gab es häufige Mieterwechsel?

- Wie hoch ist die Miete Ihrer Wohnung im Vergleich zum Mietspiegel? Daran können Sie gut das langfristige Potential Ihres Immobilien Investments erkennen.

- Wie ist die Mikro- und Makrolage des Standortes? Gibt es in unmittelbarer Nähe Kindergärten, Schulen, Krankenhäuser? Wie ist die Verkehrsanbindung?

- Schauen Sie sich auch öffentlich zugängliche Statistiken zu Arbeitslosenquote und zum Kaufkraftindex an.

Sollten Sie sich bezüglich einer Kaufentscheidung unsicher sein, ist es ratsam, einen unabhängigen Gutachter hinzuzuziehen.

Übrigens, passende Jobs in der Immobilienbranche finden Sie auch hier: https://de.jooble.org/stellenangebote-immobilien

Wer sollte mit dem Kauf einer Renditeimmobilie noch warten?

Die Entscheidung für eine Geldanlage in Immobilien ist eine sehr langfristige. 20 oder 30 Jahre Haltedauer sind keine Seltenheit, sondern eher die Regel.

Finanzielle Tragfähigkeit

Wer nur über ein geringes Einkommen verfügt, sollte mit dem Kauf noch warten. Zwar ist es auf den ersten Blick möglich, mit sehr geringem Aufwand kleinere und mittelgroße Wohnungen zu finanzieren, doch kann die Investition schnell zu größerem finanziellen Mehraufwand führen. Grund können für einen längeren Zeitraum ausfallende Mieteinnahmen oder größere unvorhergesehene Reparaturen sein. Hierfür muss der potentielle Immobilien Investor eine entsprechende Kapitaldecke vorhalten können.

Kreditrisiken

Insbesondere eine Immobilie als Altersvorsorge wird meistens kreditfinanziert erworben. Hier ist zu beachten, dass das dafür aufgenommene Darlehen auch Einfluss auf spätere (Immobilien-) Finanzierungen haben wird. Banken bewerten Mietzahlungen aus Renditeimmobilien nämlich meist niedriger, als den finanziellen Aufwand des zu Grunde liegenden Darlehens. Eine daraus resultierende Unterdeckung des Haushaltsbudgets kann die Folge sein und zur Ablehnung eines später gewünschten Darlehens führen.

Überhang an Immobilien

Immobilien zur Kapitalanlage sind beliebt, weil sie – wenn man alles richtig gemacht hat -wiederkehrende Erträge, Inflationsschutz und Wertsteigerungen bieten. Die Popularität führt allerdings auch dazu, dass einige Investoren mittlerweile sehr einseitig in Immobilien investiert sind.

Immobilien sind ein illiquides Investment, d.h. dass es unter Umständen Monate dauern kann, bis ein Anleger seine Investition zu Geld machen kann.

Daher gilt auch hier, dass ein optimales Anlageportfolio neben Immobilien auch Aktien festverzinsliche Wertpapiere sowie aktive und passive (ETF´s) Fonds beinhalten sollte.

Fazit und Ausblick

Immobilien Investments sind mittlerweile ein fester Bestandteil in meiner Beratungspraxis. Insbesondere für jüngere Kunden, die sachwertorientiert ihre Altersvorsorge aufbauen möchten, sind Renditeimmobilien eine gute Alternative zu klassischen Rentenprodukten.

Wer die täglichen Nachrichten verfolgt, weiß: Die Nachfrage nach bezahlbarem Wohnraum ist hoch und das wird sie wohl auch in den nächsten Jahren bleiben. Auf der anderen Seite haben wir historisch niedrige Zinsen und damit ideale Bedingungen, Immobilien kreditfinanziert zu erwerben.

Diese Gegebenheiten sprechen eindeutig für eine Investition in rationale Wohnimmobilien, z.B. indem Sie eine vermietete Wohnung kaufen.

Trotz Sachwertinvestition und trotz des Umstandes, dass sich Immobilienpreise – anders als beispielsweise Aktienkurse – nicht täglich verändern, handelt es sich bei der Immobilien Kapitalanlage nicht per se um eine sichere Geldanlage. Immobilienpreise können auch fallen. Gerade deshalb ist es wichtig, an Standorten zu investieren, an denen Preise noch Potential nach oben bieten. Holen Sie sich außerdem frühzeitig einen Experten an Bord, der mit Ihnen die Standortdaten auswertet und diskutiert, sowie Vor- und Nachsteuerberechnungen für die geplante Investition erstellt.

Die Kaufnebenkosten (Zeile 7 im Tool) setzen sich zumeist aus folgenden Positionen zusammen:

Zu den nicht umlagefähigen Kosten (Zeile 14 im Tool) zählen zum Beispiel Kosten für die Hausverwaltung. Die Instandhaltungsrücklage (Zeile 15 im Tool) liegt in diesem Beispiel bei 0,50 Euro pro qm. Zur steuerlichen Abschreibung (Zeile 16 im Tool): Diese beträgt 2 % bezogen auf die Anschaffungs- und Herstellungskosten.