Inhaltsverzeichnis

- Einleitung

- Debeka Kapitallebensversicherung und Debeka Risikolebensversicherung

- Lebensversicherung Debeka: Für die Altersvorsorge leider oft ungeeignet

- Ist die Debeka Lebensversicherung noch sicher?

- So gehen Sie als Debeka Kunde vor, wenn Sie mit Ihrem Vertrag unzufrieden sind

- Fazit zur Debeka Lebensversicherung

Einleitung

Als unabhängiger Finanzplaner komme ich recht häufig mit der Debeka Lebensversicherung in Berührung. Nicht etwa, weil ich die Versicherung vermittele, sondern weil ich mittlerweile viele Beamte zu meinem Mandantenbestand zähle. Und bei diesen Mandanten ist es eher die Regel als die Ausnahme, dass mehrere Debeka Verträge im Finanzordner enthalten sind.

Die Debeka Lebensversicherung kenne ich aber auch aus meinem engsten Umfeld, denn meine Mutter arbeitete viele Jahre als Lehrerin. Und auch Lehrer waren und sind eine beliebte Zielgruppe der Debeka.

Lange Zeit wurden Verträge der Debeka über sogenannte „Vertrauensleute“ vermittelt. Das bedeutet, dass Lehrer Schmidt, während er im Lehrerzimmer beim Kaffee saß, zum Beispiel einen Vertrag an Lehrerin Müller vermitteln konnte und dafür eine Provision erhielt.

Aus Versicherungssicht gehört dieser Vertriebsweg sicher zu einem der effektivsten. Ich persönlich halte davon aber nichts, denn eine Versicherung ist zwar schnell vermittelt, aber ohne das notwendige Fachwissen ist es in den allermeisten Fällen dann nicht der richtige Vertrag für die jeweiligen Bedürfnisse.

Jedenfalls ist das aber einer der Gründe für die immer noch sehr hohe Verbreitung von Debeka Verträgen. An der Qualität der Produkte liegt es hingegen nicht. Genau das möchte ich in diesem Beitrag aufzeigen.

Wenn Sie Kunde der Debeka Lebensversicherung sind, dann lesen Sie diesen Artikel unbedingt bis zum Ende. Ich gehe darauf ein, wie gut oder schlecht sich die Produkte der Debeka für die Altersvorsorge eignen, wie Sie die Rendite Ihrer Debeka Rentenversicherung berechnen, aber vor allem zeige ich Ihnen auf, welche Alternativen Sie haben.

Mir ist es ein großes Anliegen, dass die Altersvorsorge meiner Mandanten zu einem gelungenen Projekt wird. Denn irgendwann ist es zu spät für eine zweite Chance auf finanzielle Freiheit im Alter. Und leider – soviel kann ich vorwegnehmen – funktioniert Altersvorsorge mit den meisten Debeka Verträgen nicht. Meine Debeka Lebensversicherung Erfahrungen sind sehr ernüchternd.

Immer wieder liest man auch darüber, dass bei der Debeka Lebensversicherung in Zukunft Probleme durch die schlechte Ertragslage entstehen können. Auch hierzu werde ich in diesem Beitrag kurz Stellung beziehen.

Die Produkte der Debeka Krankenversicherung sowie Debeka Bausparen werden hier nicht thematisiert.

Lernen Sie die Zahlen-Daten-Fakten Strategie kennen

Debeka Kapitallebensversicherung und Debeka Risikolebensversicherung

Die kapitalbildende Lebensversicherung vereint Kapitalaufbau mit Todesfallschutz. Das bedeutet, sie hat zwei Auszahlungsoptionen. Vor Rentenbeginn wird die Versicherungssumme bei Tod des Versicherungsnehmers an die begünstigte Person ausgezahlt. Sollte der Versicherungsnehmer nicht sterben, so erhält er die vereinbarte Versicherungssumme. Bei der Risikolebensversicherung wird dagegen nur im Todesfall gezahlt. Dafür sind bei der Risikolebensversicherung aber auch die Beiträge erheblich niedriger.

Man mag es kaum glauben, aber die Kapitallebensversicherung zählt nach wie vor zu den beliebtesten Altersvorsorgeformen der Deutschen. Und das trotz anhaltender Niedrigzinsen und oftmals sehr hoher Kostenquoten.

Bei den Verträgen der Debeka Lebensversicherung handelt es sich oft um kapitalbildende Lebensversicherungen. Meist wird auch noch ein Unfallschutz mit integriert. Daneben gibt es aber auch die reine Debeka Risikolebensversicherung.

Ich empfehle grundsätzlich, diese zwei Vertragsarten nicht zu kombinieren. Stattdessen sollten Sie für den Kapitalaufbau oder die Rente einen Fondssparplan oder eine Fondspolice und für den Todesfallschutz eine günstige Risikolebensversicherung bei einem Spezialversicherer abschließen. Dieser ist meistens günstiger, als die Risikolebensversicherung der Debeka.

Lebensversicherung Debeka: Für die Altersvorsorge leider oft ungeeignet

Es gibt nicht die eine perfekte Altersvorsorge. Dafür ist das Thema einfach zu komplex und wir Menschen auch zu unterschiedlich. Was beim einen passt, kann für den nächsten komplett ungeeignet sein. Falls Sie meine Beiträge schon länger verfolgen, dann ist diese Aussage für Sie nichts neues. Sicher ist aber: Es gibt ein paar Parameter, die jedes Altersvorsorgeprodukt – ob nun Rentenversicherung, Fonds oder ETF spielt erstmal keine Rolle – definitiv beinhalten muss. Eines davon – und das steht nach meiner Überzeugung an oberster Stelle – ist eine ausreichend hohe Rendite. Wie auch Sie die perfekte Altersvorsorge für sich finden, schreibe ich hier: 6 Tipps zur Altersvorsorge.

Was meine ich mit ausreichend hoher Rendite? Nun, die Rendite muss mindestens so hoch sein, dass bei Auszahlung noch genügend Rente oder Kapitalauszahlung übrigbleibt. Bedenken Sie bitte, was alles von Ihrer Auszahlung abgezogen wird bzw. die Höhe negativ beeinflussen wird:

- Steuern

- Eventuell Krankenkassenbeitrag

- Kosten während der Ansparphase und im Rentenbezug

- Inflation

Daher sind Verträge mit 1, 2 oder sogar 3 Prozent Verzinsung nicht zielführend, wenn es um Ihre Rente geht. Leider begegnen mir aber genau solche Rentenversicherungsverträge immer wieder. Und viele davon sind von der Debeka Lebensversicherung.

Welche Auswirkungen eine zu geringe Rendite haben kann, zeige ich Ihnen im Folgenden anhand eines realen Beispiels:

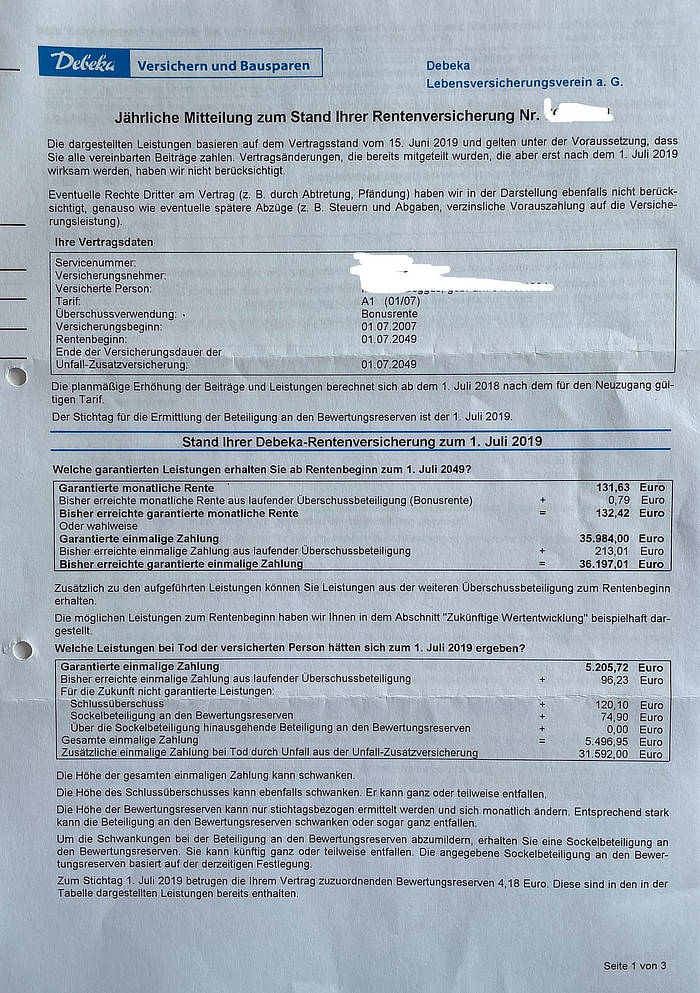

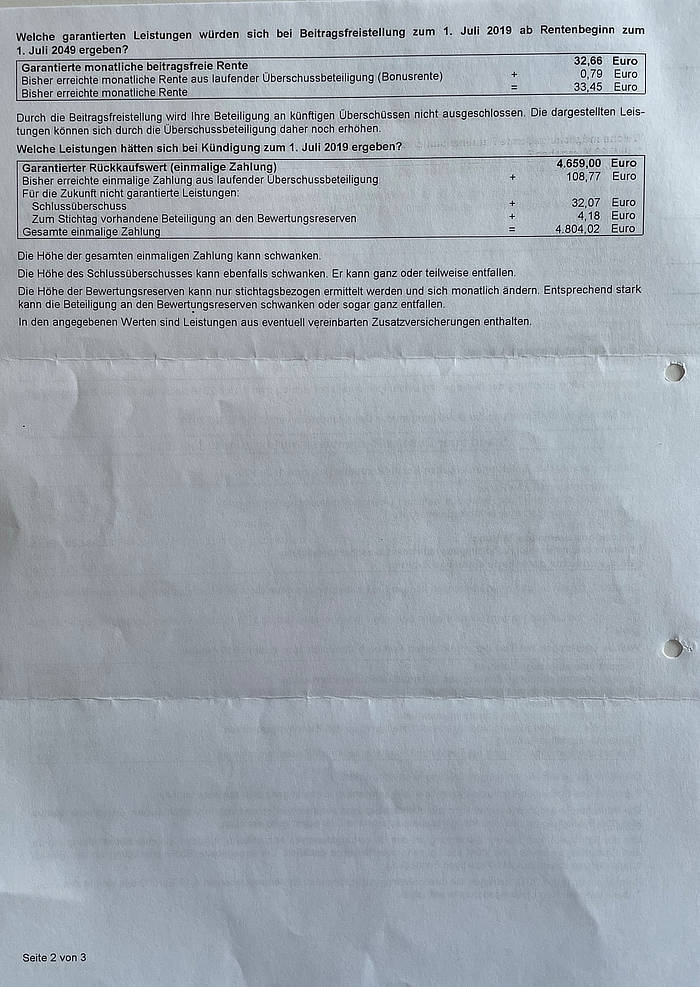

Den in den Abbildungen oben gezeigten Vertrag konnte ich vor kurzem für einen meiner Mandanten analysieren. Die Analyse bestehender Verträge ist übrigens einer der ersten Schritte bei jeder Finanzplanung. Erst wenn die Startvoraussetzungen klar sind, spreche ich in meiner Beratung über neue Produkte.

Ich wollte zunächst wissen, wie die Debeka Lebensversicherung Rendite bei Fortführung des Vertrages sein wird. Die dafür notwendigen Parameter kann ich aus der jährlichen Wertmitteilung entnehmen:

| Aktueller Rückkaufswert zum 01.07.2019 | 4.804,02 € |

| Rentenbeginn | 01.07.2049 |

| Kapitalauszahlung garantiert | 36.197,01 € |

| Kapitalauszahlung möglich | 37.899,60 € |

| Aktueller Beitrag | 60,41 € |

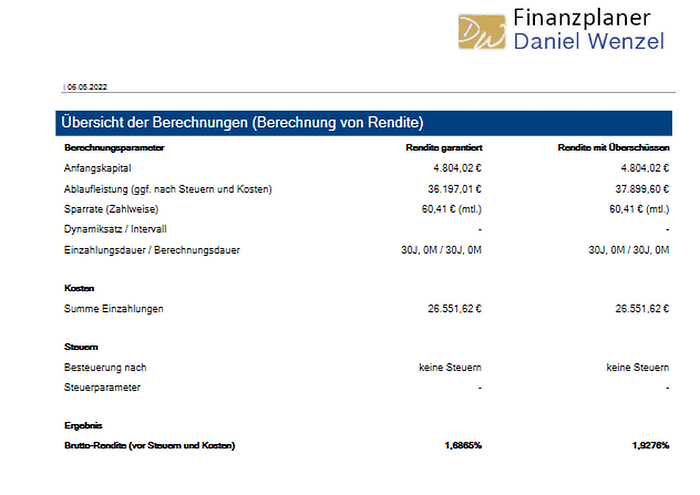

Ich habe zwei Renditeberechnungen vorgenommen, um einmal die garantierte und einmal die mögliche Rendite zu ermitteln:

Die Ergebnisse sind sehr ernüchternd. Sowohl die garantierte wie auch die mögliche Rendite sind völlig unzureichend für die Altersvorsorge. Und zum aktuellen Zeitpunkt traue ich der Debeka noch nicht einmal mehr zu, dass es mehr werden wird als die garantierte Wertentwicklung.

Ich empfehle Ihnen an der Stelle, dass Sie sich intensiv mit den Wertmitteilungen Ihrer Versicherung auseinandersetzen. Insbesondere die hier aufgezeigte Fortführungsrendite gibt Aufschluss darüber, ob es sinnvoll ist, einen Vertrag weiter zu besparen.

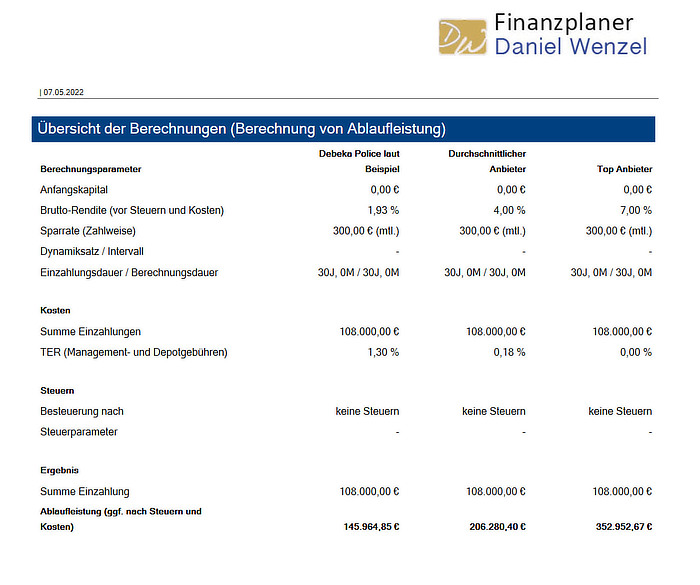

Beim hier gezeigten Beispiel beträgt die Aufschubdauer der Versicherung noch 30 Jahre. Welche Auswirkungen ein Performance-Unterschied von 2, 4 oder gar 5 Prozentpunkten haben kann, sehen Sie an folgendem Beispiel mit einer Sparrate von 300 Euro pro Monat:

Zum weiteren Vergleich sehen Sie in der folgenden Abbildung die tatsächliche Wertentwicklung einer von mir empfohlenen Rentenversicherung seit dem Jahr 2009:

Hierbei handelt es sich um eine Fondspolice eines deutschen Top Anbieters. Die Kostenbelastung liegt mit 0,9 % Effektivkostenquote weit unter dem Durchschnitt der vom Wettbewerb angebotenen Tarife. Die Beiträge werden in ein breit gestreutes ETF Portfolio investiert. Die jährliche Rendite lag bisher bei 11,60 % pro Jahr.

Die Renditen von klassischen Lebens- und Rentenversicherungen sind Anbieter übergreifend in den letzten Jahren dramatisch gesunken. Für die Debeka Lebensversicherung gilt das allerdings in besonderem Maße. So beträgt die laufende Verzinsung im Jahr 2022 gerade mal 0,9 % (Quelle: Assekurata Überschussstudie 2022). Damit liegt die Debeka Lebensversicherung Rendite im Vergleich weit hinten.

Mittlerweile hat auch die Debeka Lebensversicherung gemerkt, dass mit klassischen Rentenversicherungen Altersvorsorge nicht mehr sinnvoll betrieben werden kann.

Mit dem Tarif „Chance Invest“ hat die Gesellschaft nun auch eine fondsgebundene Lösung für ihre Rentenversicherung im Sortiment. Das ist zunächst einmal zu begrüßen. Leider bietet die Debeka aber nur einen hausinternen Fonds dafür an, nämlich den Debeka Global Shares. Dieser wurde erst im Jahr 2016 aufgelegt, daher lässt die bisherige – übrigens sehr gute – Wertentwicklung von 71,3 % (22.04.2016 – 08.04.2022) noch keine Rückschlüsse zu hinsichtlich Performance-Stabilität und Kontinuität.

Ich empfehle grundsätzlich keine Rentenversicherungen, die ausschließlich einen oder mehrere hauseigene Fonds anbieten. Sie sollten der Expertise einer Versicherungsgesellschaft nicht allzu viel Vertrauen schenken. Auch konnte ich schon in meiner Zeit als Bankberater sehen, dass hauseigene Fonds oft aus rein konzernpolitischen Gründen ausgetauscht wurden, nicht immer zum Wohle des Versicherten. Ich bin der Meinung, dass Sie die Kontrolle darüber behalten müssen, wie Ihr Geld angelegt wird. Geben Sie diese Kontrolle nicht aus der Hand!

Daher fahren Sie deutlich besser mit Fondspolicen, die eine ausreichend hohe Zahl an Fonds und ETFs beinhalten.

Ist die Debeka Lebensversicherung noch sicher?

Eine häufig gestellte Frage von Debeka Kunden ist, wie sicher ihr Geld bei ihrer Versicherung investiert ist. Verständlich, denn häufig liegen die Gelder viele Jahrzehnte in der Versicherung. Daher lohnt es sich, einen Blick auf verschiedene Bilanzkennzahlen zu werfen. Auch wenn diese natürlich immer nur einen Blick in die Vergangenheit gewähren, so lassen sich mögliche Rückschlüsse und Trends für die Zukunft erkennen sowie eine Antwort auf die Frage finden, ob die Debeka Lebensversicherung in Gefahr ist.

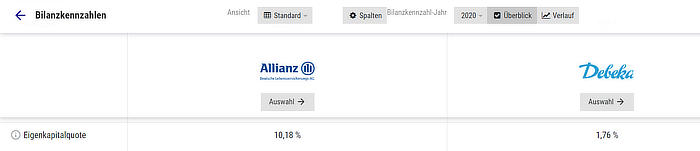

Eine wichtige Bilanzkennzahl ist die Eigenkapitalquote. Diese gibt an, inwieweit die Verpflichtung des Versicherers gegenüber den Versicherungsnehmern allein durch Eigenkapital abgesichert ist. Hier lag die Debeka im Jahr 2020 bei 1,76 %. Zum Vergleich: Der Marktführer Allianz kam auf 10,18 %.

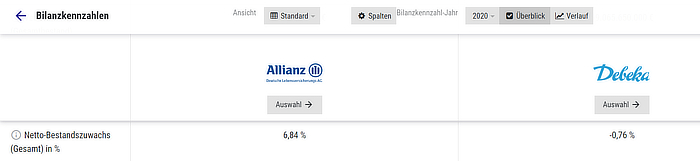

Auch aus dem Netto-Bestandszuwachs lassen sich Rückschlüsse ziehen. Die Debeka Lebensversicherung lag hier bei -0,76 %, die Allianz hingegen konnte einen Zuwachs von 6,84 % erzielen.

Allein der Blick auf die Bilanzkennzahlen reicht allerdings nicht aus, um die Sicherheit der Debeka Lebensversicherung zu beurteilen. Auch „weiche“ Kriterien sind wichtig, wenn es um die Beurteilung der Zukunftsfähigkeit eines Versicherers geht. Daher möchte ich wissen, wie innovativ das Produktportfolio ist oder wie gut oder schlecht der Service der Vertreter und Vertreterinnen zu bewerten ist.

Die Debeka Lebensversicherung hat nach wie vor einen großen Kundenbestand. Auch ihr „Standing“ und ihre Durchdringung in der Zielgruppe der Beamten ist nach wie vor positiv zu sehen. Allerdings vermisse ich die oben erwähnte Innovationskraft im Produktportfolio. Wer im Jahr 2022 immer noch keine ETFs als Anlage in seinen Versicherungsprodukten anbietet, hat meiner Meinung nach, die Zeichen der Zeit nicht erkannt.

So gehen Sie als Debeka Kunde vor, wenn Sie mit Ihrem Vertrag unzufrieden sind

Der Mandant, dessen Vertrag ich in Kapitel 2 exemplarisch aufgezeigt habe, hat seinen Vertrag bei der Debeka mittlerweile gekündigt. Die Rendite seiner Rentenversicherung war ihm letzten Endes zu niedrig. Insbesondere auch unter dem Aspekt, dass er noch 30 Jahre lang Zeit hat bis zum geplanten Rentenbeginn. Er zahlt mittlerweile in eine steuerlich geförderte Basisrente (Rürup) ein, welche mit ETFs unterlegt ist. Ich habe ihm hierfür ein innovatives Portfolio erstellt. Den Rückkaufswert seines Debeka Vertrags hat er in seinem Wertpapierdepot angelegt.

Eine Kündigung ist nicht die einzige Möglichkeit, die Sie haben, wenn Sie mit Ihrem Vertrag nicht mehr zufrieden sind. Eine Alternative kann auch eine Beitragsfreistellung sein. Hierbei bleibt der Rückkaufswert in der Versicherung bestehen und wird weiter verzinst, es fließen aber keine neuen Beiträge mehr ein. In den allermeisten Fällen ist dieser Weg allerdings der inkonsequentere. Wenn die Rendite für die laufenden Beiträge nicht mehr hoch genug ist, wieso soll sie es dann für den Rückkaufswert sein?

Bevor Sie Ihren Versicherungsvertrag kündigen, empfehle ich Ihnen eine genaue Prüfung. Kündigen sie niemals vorschnell, sondern machen Sie zunächst eine genaue Analyse.

- Ermitteln Sie die Rendite Ihres Vertrags. Hierbei ist besonders die Fortführungsrendite wichtig. Eine zu geringe Rendite ist umso mehr ein Problem, je länger die Laufzeit des Vertrags ist.

- Überprüfen Sie auch, welche Zusatzversicherungen im Vertrag enthalten sind. Bei Debeka Verträgen ist oft eine Unfallzusatzversicherung enthalten sowie eine Todesfallabsicherung. Klären Sie für sich, wie wichtig diese Zusatzversicherungen sind und ob sie diese bei einem günstigen Versicherer direkt abschließen können. Meistens sind Kombiprodukte intransparent und teuer.

- Macht ein steuerlich geförderter Vertrag mehr Sinn für Sie? Häufig ist das nämlich der Fall. Für meine Mandanten erstelle ich grundsätzlich einen Schichtenvergleich, der die Nettorenditen von geförderten Verträgen wie Rürup exakt ausweist.

Kündigungen von Versicherungsverträgen müssen gut überlegt sein. Sie haben schließlich Abschlusskosten bezahlt und oft ist der Rückkaufswert zum Zeitpunkt der Kündigung noch unterhalb der eingezahlten Beitragssumme.

Bedenken sie aber auch, dass sich im Markt für Rentenversicherungsverträge in den letzten Jahren vieles verbessert hat. Die Kosten sind bei einigen Anbietern deutlich nach unten gegangen. Auch die Auswahl an Fonds und ETFs ist mittlerweile sehr gut.

Fazit zur Debeka Lebensversicherung

Beim Debeka Lebensversicherung Test fällt auf, dass deren Renten- und Lebensversicherungsverträge in vielen Fällen unrentabel sind. Das liegt an der – nach wie vor – großen Verbreitung von klassischen Verträgen. Die niedrigen Renditen sind in der Kategorie „Klassik“ kein spezifisches Debeka Lebensversicherung Problem. Auch andere Anbieter haben mit den Dauerniedrigzinsen zu kämpfen.

Die von der Debeka angebotene fondsgebundene Alternative „Chance Invest“ ist sicher zu begrüßen. Allerdings ist die sehr eingeschränkte Fondsauswahl – sofern man bei einem einzigen Aktienfonds überhaupt von Auswahl sprechen kann – für mich ein absolutes „No-Go“.

Wenn Sie sich fragen, ob Ihre Debeka Lebensversicherung noch sicher ist, oder wenn Sie der Meinung sind, dass die Überschussbeteiligung nicht mehr attraktiv genug ist, dann sollten Sie über geeignete Alternativen nachdenken. Diese sind definitiv vorhanden. Bevor Sie allerdings eine vorschnelle Kündigung vornehmen, rechnen Sie lieber nochmal genau nach. Hier kann Ihnen die Zuhilfenahme eines Experten oder einer Expertin viel Zeit und Geld sparen.

Danke, der Beitrag war sehr informativ für mich.

Ich haben einen Altvertrag von 1989, der jetzt zur Auszahlung kommt.

Debeka-Mitarbeiter haben mir (im Alter von 65) eine Neuanlage in den Chance Invest angeboten. Das Ablaufhandling wird offensich zur Bewerbung neuer Produkte genutzt.

Aktuell ist es interessant, die Reaktion des Chance Invest mit dem MSCI World auf die aktuelle Krise zu vergleichen – da reagiert der Chance Invest empfindlicher, hat also mehr Risikoanteile. Auch im Vergleich auf die Laufzeit reagiert er schwächer als der MSCI World.

Dass der Fonds auf beiden Zeitebenen schlechter abschneidet, hinterlässt bei mir keinen guten Eindruck.

Ich denke tatsächlich über eine Neuanlage nach, aber mit maximaler Flexiblität, da wären erneute Abschlussgebühren kontraproduktiv.

Vielen Dank für Ihren Kommentar. Es freut mich sehr, dass der Beitrag für Sie informativ war.

Ob der Tarif Chance Invest die passende Anlage ist, oder ob ein reines ETF Depot passender ist, hängt von vielen Faktoren ab. Gerne helfe ich Ihnen hier weiter.

vielen Dank. Ihr Beitrag war sehr informativ und hilfreich. Ich habe mich auch über die Unfallversicherung gewundert und über einen Rentenbeginn laut Vertrag mit 71.