Inhaltsverzeichnis

- Deka Immobilien Europa (WKN 989056, ISIN DE0009809566): Das Wichtigste in Kürze

- Einleitung

- Der Deka Immobilien Europa im Test: Ein Blick ins Innenleben des Fonds

- Die Wertentwicklung des Deka Immobilien Europa

- Alternativen zum Deka Immobilienfonds

- Fazit: Ist der Deka Immobilien Europa ein geeignetes Mittel zum Inflationsausgleich?

Einleitung

Erst Corona, jetzt der Krieg in der Ukraine: Die weltpolitischen Ereignisse, die täglich die Nachrichten bestimmen, schlagen mittelbar auch auf Immobilienfonds wie den Deka Immo Europa durch.

Den Zusammenhang möchte ich hier gern einmal verdeutlichen: Von der wirtschaftlichen Entwicklung hängt es ab, wie sehr Gewerbeflächen gefragt sind. Leerstand wiederum ist Gift für die Performance von Immobilienfonds, deren Erträge nun einmal aus den Mieteinnahmen und der Wertsteigerung des Gebäude-Portfolios bestehen. Dass Deutschland und der Eurozone eine Rezession droht, ist also keine gute Nachricht für alle, die in Gewerbeimmobilien investiert sind.

Der Deka Immobilien Europa, der Büro- und Geschäftshäuser, Logistikzentren und Hotels im Wert von 11 Milliarden Euro besitzt bzw. an ihnen beteiligt ist, hat sich allerdings bisher gut gehalten: Nach 25 Jahren am Markt liegt die kumulative Performance des Fonds bei knapp 150 %, entsprechend einer durchschnittlichen Jahresrendite von 3,61 %. Und in der gesamten Fondsgeschichte mussten die Anleger in den Deka Immobilienfonds niemals eine längere Verlustphase als 6 Monate hinnehmen.

Aber wie verhält sich die Rendite des Deka Immobilien Europa zur Konkurrenz im selben Marktsegment? Und wie sieht es mit dem Deka Immobilienfonds im Vergleich zu den Alternativen, beispielsweise Wohnimmobilien aus? Das möchte ich im heutigen Blogbeitrag zeigen.

Der Deka Immobilien Europa im Test: Ein Blick ins Innenleben des Fonds

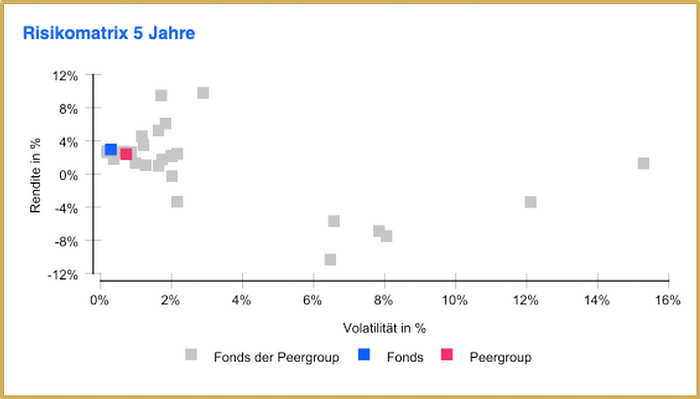

Der Deka Immobilien Europa wurde 1997 aufgelegt. Seine durchschnittliche Jahresrendite der letzten 5 Jahre liegt mit ca. 3 % nah am Durchschnittsergebnis der Peergroup Immobilienindex Europa. Einzelne Fonds aus der Peergroup konnten im selben Zeitraum jedoch Renditen von 8 % und mehr erzielen, ohne dass sie dafür nennenswert höhere Ausschläge bei der Wertentwicklung verzeichnet hätten. Andere dagegen erzielten nur schwächere Renditen als der Deka Immobilieneuropa.

Die Kosten des Fonds der Deka Immobilien Investment GmbH liegen absolut im Rahmen dessen, was man erwarten kann: Der Ausgabeaufschlag beträgt 5,26 %; die Gesamtkostenquote (TER) liegt bei 0,96 %. Die Höhe des Ausgabeaufschlags ist jedoch nicht in Stein gemeißelt, sondern ein Stück weit auch Verhandlungssache. Da lohnt oft ein wenig Beharrlichkeit.

Das gesamte Fondsvermögen betrug zum letzten Stichtag rund 17,6 Mrd. Euro.

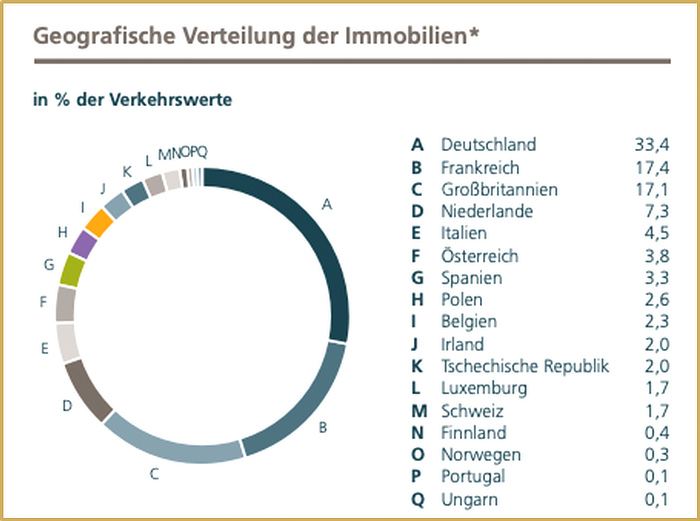

Die direkt gehaltenen Immobilien der Deka Immobilien Europa liegen zu einem Drittel in Deutschland, zu einem weiteren Drittel in Frankreich und Großbritannien; der Rest zum größten Teil in den Niederlanden, Italien, Österreich, Spanien und Polen. Weitere 50 Immobilien werden, teils zu 100%, über Beteiligungsgesellschaften gehalten. Insgesamt fließen die Anlegergelder beim Deka Immobilieneuropa in ein Portfolio von 139 Immobilien in 17 Ländern, davon 54 in Deutschland und 84 im europäischen Ausland.

Der Immobilienbesitz und die -beteiligungen bestehen aus Bürogebäuden, Geschäftshäusern, Lagerhallen und Hotels. Was sich nach einer wilden Mischung anhört, nennt die Deka Immobilien selbst – ins Positive gewendet – ein „breit diversifiziertes“ und „nach Regionen, Standorten, Nutzungsarten und Mietern“ ausgewogen gestreutes Portfolio, das eben wegen seiner Vielfältigkeit weniger anfällig für Schwankungen in einzelnen Immobilienbereich sei.

Auf jeden Fall gibt es einen deutlichen Schwerpunkt bei Büros und Praxen, die für fast zwei Drittel des Jahresmietertrags sorgen; Handel und Gastronomie tragen knapp 20 Prozent bei, Lagerhallen (wie z. B. ein großes Logistikzentrum in der Nähe von Prag) 7,3 % und Hotels 5,2 %.

Viele davon sind laut Deka Immobilien sehr langfristig vermietet – über 60 % bis 2025 und länger.

Der Bestand ist relativ stabil, wird von den Fondsmanagern aber immer wieder durch An- und Verkäufe optimiert. Zur erklärten Strategie gehört es, vor allem auf hochwertige Immobilien in guten Lagen zu setzen.

Über den Vertriebsweg der Sparkassen bekommt der Deka Immobilien Europa Zugang zu vielen Normal- und Kleinsparern. Das spiegelt sich in der Anlegerstruktur wider. Nach den Zahlen der Deka haben 47 % der Anleger in den Deka Immobilien Europa unter 10.000 Euro angelegt; weitere 23,6 % zwischen 10.000 und 20.000 Euro, und 21,7 % zwischen 20.000 und 50.000 Euro. Mehr als 100.000 Euro haben nur 1,6 % der Anleger investiert.

Die Wertentwicklung des Deka Immobilien Europa

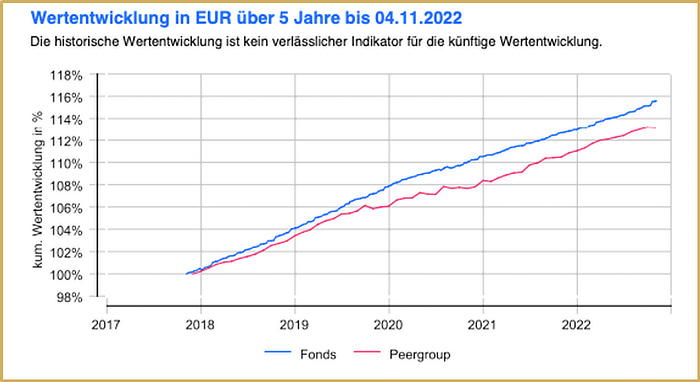

Bei der Wertentwicklung steht der Deka Immobilien Europa gut da, auch in Hinblick auf vergleichbare Fonds – seit 2018 steht eine Steigerung von ca. 15% zu Buche.

Für das Geschäftsjahr 2020/21 wurden 370,8 Mio. Euro ausgeschüttet, entsprechend einer Ausschüttung von exakt 1 Euro pro Anteil.

Die Anlage in den Deka Immobilieneuropa hat ein niedriges Risikoprofil (Stufe 1) – das heißt, man nimmt potentiell niedrigere Erträge in Kauf, hat dafür aber niedrigere Risiken, weil man in stabile Sachwerte investiert. Dazu passt die Strategie des Fonds, möglichst langfristige Mietverträge abzuschließen. So sollen regelmäßige Erträge und ein kontinuierlicher Wertzuwachs gesichert werden.

Das hat in der Vergangenheit auch funktioniert: Wer eine Einmalanlage zum Start des Fonds im Januar 1997 im Wert von 10.000 Euro getätigt hat, konnte sich zum 31.03.2022 über einen Wert von 24.672 Euro freuen. Ohne Berücksichtigung des Ausgabenaufschlags hätte man also mit dem Investment in den Deka Immobilien Europa eine Wertsteigerung von 146,7 % erzielt.

Allerdings leiden Immobilienfonds aktuell generell darunter, dass die Nachfrage nach Gewerbeflächen rückläufig ist. Grund hierfür sind die Folgen der Corona-Pandemie und die Energiekrise, die durch den Ukraine-Krieg ausgelöst wurde. Die Pandemie hat nicht zuletzt zur Folge gehabt, dass der Online-Handel boomt und der stationäre Handel schwächelt, selbst in den Premium-Lagen der Großstädte.

Die europäische Leerstandsquote liegt aktuell bei 9 % – im Vergleich zu vorigen Krisen mag das noch wenig scheinen, ist allerdings schon ein Wert in einer problematischen Höhe. Denn auch wenn sich der Zuwachs an Leerstand verlangsamt hat, hat der Krieg in der Ukraine die Hoffnung auf eine Post-Covid-Erholung erst einmal zerschlagen.

Bislang ist der Deka Immobilien Europa von den Auswirkungen nicht allzu stark betroffen. Zwar ist der Deka Immobilieneuropa teils auch an Standorten wie Mailand vertreten – wo die Leerstandsquote überdurchschnittlich hoch ist – die Leerstandsquote bei den Immobilien des Deka Immobilien Europa lag aber zuletzt immer noch bei unter 5 %.

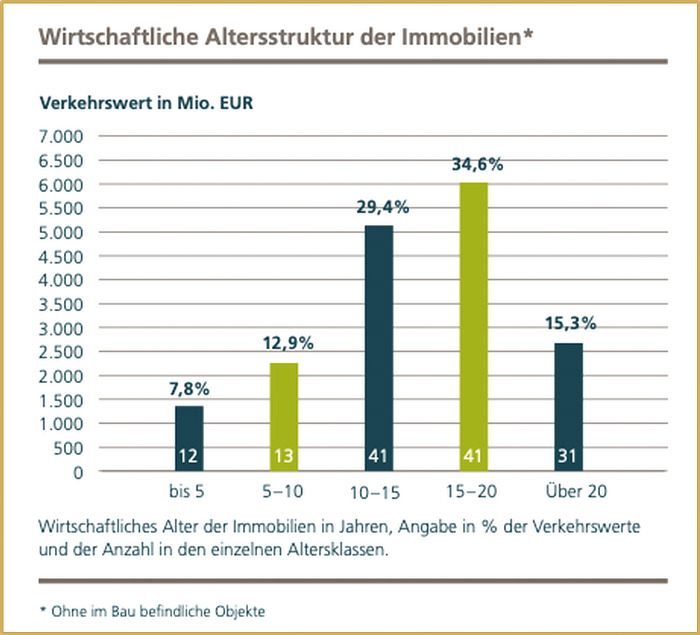

Allerdings werden die Fondsmanager das Immobilienportfolio kontinuierlich erneuern müssen: Die Altersstruktur der Immobilien weist einen deutlichen Schwerpunkt bei Objekten auf, die ein Alter zwischen 10 und 20 Jahren haben. Tatsächlich sind nur knapp 8 % der Immobilien bis zu 5 Jahre alt.

Alternativen zum Deka Immobilienfonds

Höhere Inflation ist für diese Assetklasse ein vergleichsweise geringes Problem, da die Miethöhe bei vielen Gewerbeimmobilien an die allgemeine Preisentwicklung gekoppelt ist. Entscheidend für die Performance des Fonds ist es also, Leerstand möglichst zu vermeiden. Deka Immobilien Europa konnte eine Vermietungsquote von über 95 % erzielen.

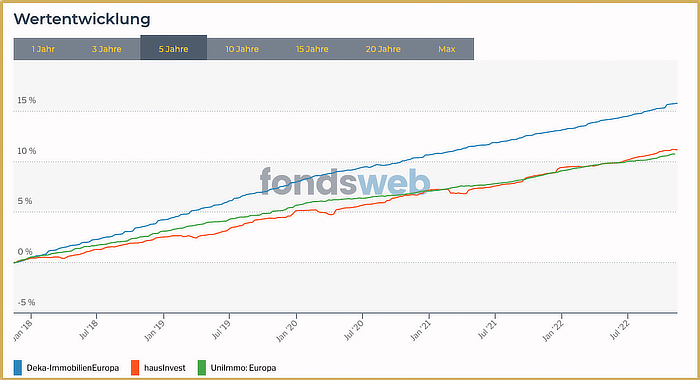

Im Vergleich zu den großen Konkurrenten hausInvest Europa der Commerzbank und UniImmo Europa von Union Investment, die ähnlich hohe laufende Kosten und ein Portfolio von ähnlicher Größe haben, ist der Deka Immobilien Fonds besser gelaufen.

Der UniImmo Europa hatte eine 5-Jahres-Performance von 10,81 %, hausInvest 11,16 %, Deka-Immobilien Europa 15,65 %.

Quelle: fondsweb.de

Aber auch die ausgesprochen gute Performance im Vergleich zur Konkurrenz macht den Deka Immobilien Europa noch nicht zu einem besonders guten Investment.

Denn die Anlage in Wohnimmobilien hat sich bislang gerade in Deutschland als deutlich robuster und renditestärker erwiesen.

Es stimmt natürlich: In besonders überhitzten Märkten wie Großbritannien und den USA machen Nachrichten von teils stark fallenden Verkaufspreisen für Immobilien die Runde. Das lässt sich für Deutschland allerdings (noch) nicht in gleichem Maße feststellen. Zwar ist ein leichter Rückgang auch in den größten Städten bemerkbar, aber ist das schon, wie manche rufen, die „Wende“ am Immobilienmarkt?

Ich meine: nein. Meine Einschätzung zu Wohnimmobilienfonds ist nach wie vor sehr positiv. Und dafür gibt es gute Gründe (das betrifft offene oder geschlossene Fonds gleichermaßen).

Es fängt damit an, dass Bestandsobjekte gefragter denn je sind, weil Neubauprojekte derzeit fast gar nicht stattfinden – das ist vor allem den steigenden Zinsen und regelrecht explodierenden Baukosten geschuldet. Das Ziel der Bundesregierung, pro Jahr 400.000 Wohnungen zu bauen, wird immer unrealistischer.

Zum ohnehin knappen Angebot kommt ein anhaltender Zustrom an Flüchtlingen − das sorgt für Nachfragedruck.

Schließlich hat die hohe Inflation für Wohnimmobilienfonds einen positiven Nebeneffekt: Die hohen Teuerungsraten sorgen für steigende Mieten und damit auch für höhere Renditen.

Meiner Einschätzung nach sind hier nach wie vor Renditen von 5 % und mehr pro Jahr realistisch – ich greife dabei auch auf meine Erfahrungswerte aus der jahrelangen Zusammenarbeit mit einem sehr professionellen Anbieter von Wohnimmobilienfonds zurück.

Fazit: Ist der Deka Immobilien Europa ein geeignetes Mittel zum Inflationsausgleich?

Schließlich hinkt seit Ende 2020 die Wertentwicklung offener Immobilien-Publikumsfonds dem Anstieg der Verbraucherpreise hinterher.

Glaubt man der Werbung der Immobilienfonds, handelt es dabei aber nur eine Delle, die der verzögerten Reaktion der Fonds geschuldet ist. Nach Lesart der Fondsmanager sieht es so aus: Zwar lässt die Inflation das Anlegerkapital im Wert schrumpfen, dafür aber werden die Renditen der Fonds deutlich anziehen. So rechnet auch der Geschäftsführer der Deka Immobilien damit, dass inflationsbedingt höhere Gewerbemieten durchgesetzt werden können, während die Bedingungen ansonsten gleich bleiben und damit die Immobilienwerte im Fondsvermögen steigen werden.

Die Rendite steht und fällt aber damit, ob es dem Deka Immobilien Europa gelingt, weiterhin Leerstand zu vermeiden und trotz der erwarteten Rezession Mieterhöhungen durchzusetzen. Außerdem muss der Deka Immobilien Fonds darauf hoffen, dass keiner seiner langfristigen Großmieter in eine Schieflage gerät und Insolvenz anmelden muss. (Bei einigen staatlichen oder institutionellen Großmietern wie z. B. der Europäischen Kommission ist das natürlich nicht zu erwarten.)

Für Anleger aus dem Euroraum besteht immer noch ein weiteres Risiko, wenn das Geld in Länder mit anderer Währung fließt. Das ist vor allem dann ein Problem, wenn der Euro stark ist und – relativ dazu – der Wert von Besitz und Beteiligungen in anderen Währungen fällt. Aber auch beim aktuell schwachen Euro kommt dadurch ein weiterer Unsicherheitsfaktor ins Spiel: Gerade Großbritannien, wo sich ein nicht unerheblicher Teil der Immobilien des Deka Immobilien Europa befindet, erlebt gerade eine schwere Wirtschaftskrise, die den Kurs des britischen Pfundes absacken ließ.

Das sind Unwägbarkeiten, wegen derer es eben keine ausgemachte Sache ist, dass ein Fonds wie der Deka Immobilien Europa die Renditen der vergangenen Jahre fortschreiben kann.

Eine gute Rendite liegt bei Wohnimmobilien, wie ich gezeigt habe, bei 5 % − mindestens. Wer einen Fonds wie den Deka Immobilien Europa wählt, der überwiegend in Gewerbeobjekte investiert, muss sich mit deutlich weniger begnügen.

Das ist ein exzellenter Beitrag mit einer detaillierten Bewertung des Deka Immobilien Europa, der sich sehr schön von anderen, oft einseitigen Analysen abhebt. Der Fonds wird sehr genau beschrieben und Sie porträtieren das Produkt sehr gut. Die Bewertung ist fair und zielführend. Vielen Dank!

Guten Abend Herr Dr. Poeggeler,

vielen Dank für Ihren freundlichen Kommentar. Das freut mich sehr, dass Ihnen der Beitrag gefallen hat.

Viele Grüße und einen schönen Abend

Daniel Wenzel