Einleitung

Über kaum eine andere Form der Altersvorsorge wird so kontrovers und teilweise heftig diskutiert wie über die Riester Rente:

Während die Befürworter sie als sinnvolle Ergänzung zur gesetzlichen Rente sehen, ist sie für andere schlichtweg zu teuer, zu ineffektiv und bürokratisch.

Meine Meinung hierzu ist: Beide Lager haben Recht! Die Riester Rente ist sinnvoll und wichtig, aber Sie können bei Riester auch unglaublich viel falsch machen. Das fängt schon damit an, dass der erforderliche Mindestbeitrag nicht korrekt ermittelt wird, um die volle Höhe der staatlichen Zulagen zu erhalten. Wie Sie bei den Riester Rente Mindestbeitrag korrekt berechnen, erfahren Sie in Kapitel 4.

Sehr wichtig ist natürlich auch die Auswahl des richtigen Tarifs. Das gilt grundsätzlich bei der Wahl der geeigneten Altersvorsorge, aber für Riester umso mehr: Denn es handelt sich hierbei um ein sogenanntes Garantieprodukt, was ich weiter unten im Artikel noch erläutere. Solche Garantien kosten ihren Preis und da ist es im derzeitigen Marktumfeld besonders schwierig, ausreichend hohe Renditen zu erzielen. Beim Riester Vergleich muss also genau geschaut werden, wie die Beiträge investiert werden und wo die Wahrscheinlichkeit für ausreichend hohe Renditen am Ende am Höchsten ist.

Deshalb ist die Riester Rente sinnvoll

Riester Grundzulage, Riester Kinderzulage und Riester Steuervorteil – jeder, der ein sozialversicherungspflichtiges Einkommen erhält, kann grundsätzlich riestern und in den Genuss der genannten Vorteile kommen. Je nach Ausgangslage (Anzahl Kinder, Bruttojahreseinkommen, zu versteuerndes Jahreseinkommen) sind Förderquoten von über 50 % möglich. Oder anders ausgedrückt: Wenn Sie 100 Euro in einen Riestervertrag einzahlen, erhalten Sie 50 Euro zurück – entweder als Steuervorteil direkt aufs Konto oder aber als staatliche Zulage, die in Ihren Vertag eingezahlt wird. In den meisten Fällen handelt es sich um eine Kombination aus Beidem.

Höhe der Riester Zulagen (2019):

Grundzulage: 175 Euro pro Jahr

Kinderzulage: 300 Euro pro Jahr und Kind, zahlbar längstens bis zum 25. Lebensjahr

Riester Steuervorteil:

Beiträge zur Riester Rente können von der Steuer abgesetzt werden. Die Höhe des Steuervorteils hängt vom persönlichen Steuersatz ab.

Flexibilität:

Obwohl sie von vielen als zu bürokratisch gesehen wird – die Riester Rente ist flexibler als man im ersten Moment vielleicht denkt: Beiträge können jederzeit (immer zum nächsten Monat) nach oben wie nach unten angepasst werden. Sogar Sonderzahlungen können Sie leisten, beispielsweise um für Ihre Riester Rente den Mindestbeitrag zu erzielen.

Auch eine Kündigung der Riester Rente ist möglich, allerdings nicht immer empfehlenswert. Denn dann müssen Sie Zulagen und Steuervorteile eventuell zurückzahlen. Oft ist daher eine Beitragsfreistellung der Riester Rente der bessere Weg.

Die häufigsten Riester Rente Kritikpunkte

Obwohl es seit der Einführung der Riester Rente im Jahr 2002 mittlerweile ca. 16,5 Millionen Riesterverträge gibt und man aufgrund dieser Zahlen eigentlich von einem Erfolgsmodell sprechen müsste, zählt sie gefühlt zu den unbeliebtesten Rentenprodukten am Markt. Manche Kritikpunkte kann ich bestätigen. Viele aber lösen sich nach einem Realitätscheck wieder auf.

Riester muss nämlich ganz individuell betrachtet werden: Bei manchen Kunden passt es einfach nicht, da sind dann Varianten wie Rürup oder eine Vorsorge der dritten Schicht, also private Renten-und Sparverträge, viel besser geeignet. Dann gibt es aber in meiner täglichen Beratungspraxis auch Menschen, bei denen wäre es schon fast „unterlassene Hilfeleistung“, wenn ich bei diesen keinen Riestervertrag empfehlen würde.

Aber schauen wir uns die Kritikpunkte der Reihe nach an:

Zu hohe Kosten:

Ja es ist richtig: Viele Riesterverträge sind einfach teuer. Wobei das nicht nur auf Riesterverträge zutrifft, sondern auch auf andere Finanzprodukte.

Um Kosten von Finanzprodukten transparent zu machen, gibt es seit einigen Jahren die Effektivkostenquote. Diese ist ein prozentualer Wert, der die Höhe der Renditeminderung durch Kosten angibt. Die teuerste Riester Versicherung liegt derzeit bei einer Kostenquote von mehr als 3 % pro Jahr. In einfachen Worten ausgedrückt bedeutet das: Wenn Sie ein Riester Angebot vorliegen haben, welches mit 3 % Wertentwicklung hochgerechnet wird, dann muss Ihr Vertrag jedes Jahr im Schnitt 6 % erwirtschaften, damit Sie nach Kosten 3 % gutgeschrieben bekommen. Ich halte das gerade bei Riester für unrealistisch.

Günstige Riesterversicherungsverträge gibt es allerdings auch schon mit einer Effektivkostenquote von ca. 1 %. Das klingt dann schon ganz anders und zeigt auf, wie wichtig ein Riester Rente Vergleich ist.

Natürlich muss man wissen, wie sich die Effektivkostenquote zusammensetzt: Hier sind tatsächlich alle Kosten enthalten, nämlich einerseits die Kosten der Versicherung selbst als auch andererseits die Kosten der hinterlegten Fonds (sofern es sich um eine fondsgebundene Riester Versicherung handelt). Wenn Sie also einen Riestervertrag mit einer sehr hohen Kostenquote besitzen, dann schauen Sie zuerst, ob eventuell ein Fondswechsel innerhalb der Police Sinn macht. Der Wechsel von einem aktiv gemanagten Fonds in einen ETF (= ein nicht gemanagter Fonds, der die Wertentwicklung eines Aktienindex abbildet, zum Beispiel des Dax30) macht da schnell mal 1,5 % bis 2 % Kostenunterschied aus.

Alternativ können Sie natürlich auch ein anderes Riester Produkt wählen, beispielsweise einen Riester Fondssparplan. Hier verhält es sich mit der Kostenbelastung etwas anders:

Oft sehen diese Produkte in der längeren Betrachtung zunächst günstiger aus. Woran liegt das? Bei einem Fondssparplan fallen keine Versicherungskosten an, sondern lediglich Verwaltungskosten des Fonds und oft auch Ausgabeaufschläge für den Kauf des Investments.

Allerdings ist das nur die halbe Miete, denn am Ende der Laufzeit wird ein Teil des angesparten Guthabens in eine Versicherung umgewandelt. Das ist zwingend notwendig, weil Riester eine lebenslange Rentenzahlung garantieren muss. Bezieht man also die Verrentungsphase in die Kostenbetrachtung mit ein, sind Riester Sparpläne meistens teurer als Versicherungsprodukte.

Geringe Rendite:

Riester Produkte, egal ob als Riester Versicherung, Riester Bausparen oder als Bank-oder Fondssparplan sind immer mit einer Garantie versehen. Das bedeutet, dass mindestens alle selbsteingezahlten Beiträge sowie die erhaltenen Zulagen zum Rentenbeginn wieder ausgezahlt werden müssen. Und das was eigentlich erstmal positiv klingt, ist das eigentliche Problem an der Riester Rente. Denn Garantien sind teuer! Sie kosten nämlich ganz viel Chance auf Rendite. Trotzdem halte ich Riester für ein sinnvolles Instrument zur Altersvorsorge und widme mich in Kapitel 5 dem Thema, wie Sie auch mit Riester ansehnliche Ergebnisse erzielen können.

Zu niedrige Verrentung:

Ganz häufig kommt auch der Einwand, man müsse ja 100 Jahre und älter werden, damit sich Riester überhaupt lohne. Leider wurde und wird dieses Argument durch die öffentlichen Medien auch immer weiter befeuert, obwohl es schlichtweg nicht stimmt. Wenn man nämlich korrekt rechnet, also sowohl die Förderung in der Ansparphase als auch die mögliche Besteuerung der Riester Rente in der Auszahlphase erfasst, dann kommen durchaus positive Ergebnisse raus.

Im Schnitt ist der Break–Even, also der Zeitpunkt ab dem mehr rausgekommen ist als investiert wurde, nach 14 Jahren erreicht. Das heißt: Nach 14 Jahren Rentenbezugsdauer ist jede weitere Rentenzahlung Gewinn. Dies möchte ich am Beispiel einer Kundin von mir kurz verdeutlichen:

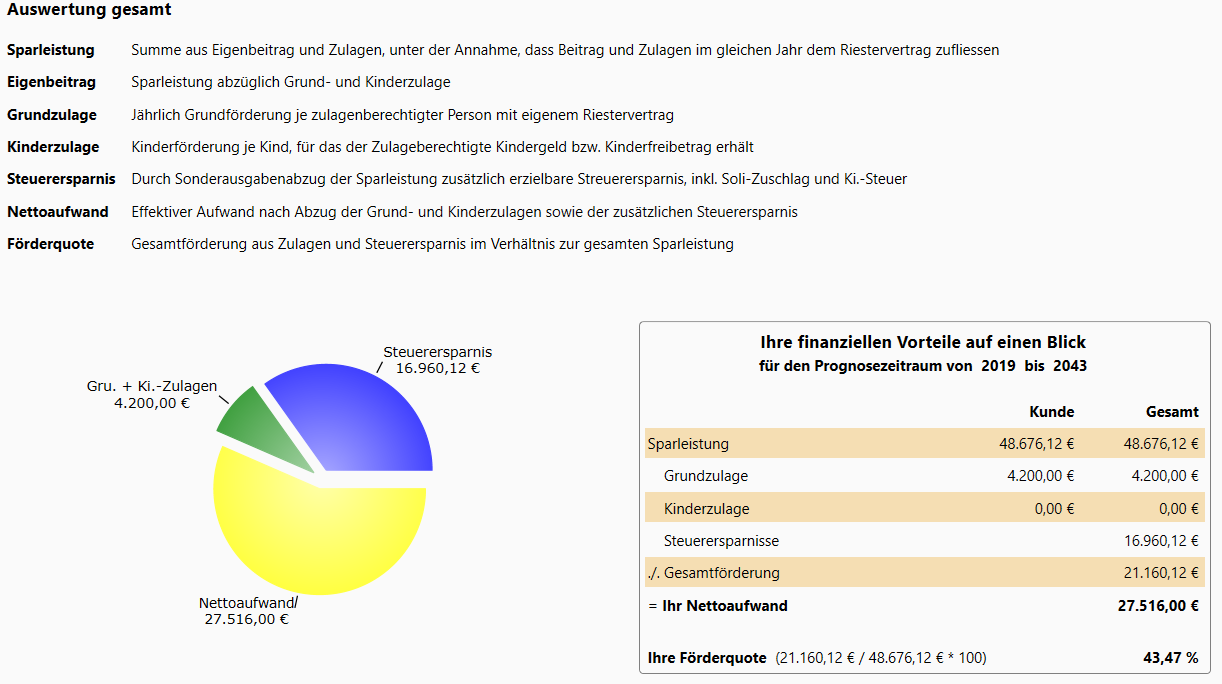

Die Kundin ist 43 Jahre alt, ledig und ohne Kinder. Ihre jährlichen Bruttoeinkünfte liegen bei ca. 105.000 Euro.

Schließt sie im Jahr 2019 einen Riestervertrag ab, so zahlt Sie bis zu ihrem 67. Lebensjahr über 48.000 Euro als Eigenbeitrag ein. Zusätzlich erhält Sie Zulagen in Höhe von 4.200 Euro, die direkt in den Vertrag eingezahlt werden. Ihr Riester Steuervorteil beträgt insgesamt fast 17.000 Euro.

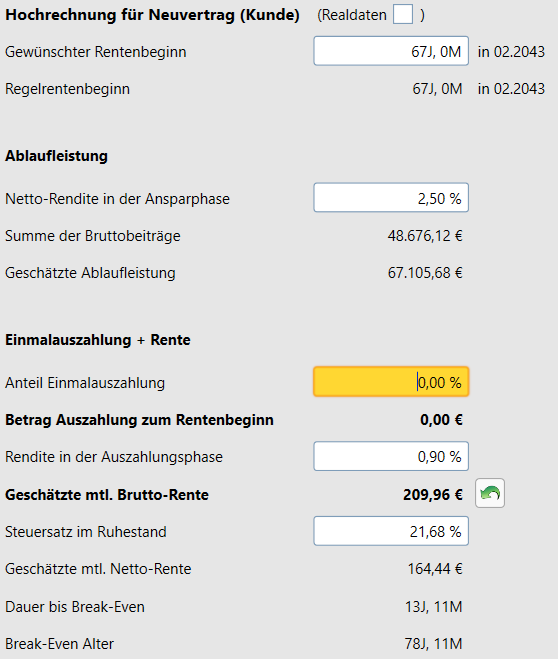

Um jetzt den genauen Break-Even zu ermitteln, benötigen wir noch folgende Parameter:

- Rendite des Riestervertrags in der Ansparphase

- Rendite des Riestervertrags in der Auszahlphase

- Höhe des zu versteuernden Einkommens in der Rentenphase

Im Beispiel gehen wir mal von eher niedrigen Renditen aus, nämlich 2,5 % in der Ansparphase sowie 0,9 % in der Auszahlphase. An der Stelle sei gesagt, dass ich höhere Renditen für sehr realistisch halte. Es kommt eben auf die Art des Vertrags an. Aber dazu später mehr…

In diesem Beispiel können wir also schon erkennen, dass die Kundin nach 13 Jahren und 11 Monaten den Break-Even erreicht hat. Auffällig ist, dass sich Riester trotz der recht hohen Besteuerung im Rentenalter noch lohnt.

Zu bürokratisch:

Diesen Kritikpunkt kann ich nur schwer nachvollziehen. Bei Riester handelt es sich um ein staatlich gefördertes Produkt. Das setzt nun mal voraus, dass beim Antragsprozess sauber gearbeitet wird, alle Angaben richtig gemacht werden und dass dann auch jedes Jahr genau einmal die persönlichen Daten (Familienstand, Anzahl der Kinder oder Höhe des Einkommens) überprüft werden sollten.

Die Versicherer schreiben ihre Kunden einmal im Jahr mit einer Wertmitteilung an. Darin enthalten ist auch ein Fragebogen, ob sich etwas an Ihren Daten verändert hat (Beispiel Einkommen). Mehr Bürokratie ist es aber dann auch nicht.

Wie Sie den Riester Beitrag berechnen, dazu später mehr.

Mein Zwischen-Fazit:

Riester ist kein Renditebringer. Die meisten Menschen werden es mit Riester alleine daher nicht schaffen, ihre Versorgungslücke zu schließen. Dazu kommt ja auch noch, dass der Höchstbetrag, der jährlich in einen Riestervertrag fließen kann, auf 2.100 Euro pro Jahr begrenzt ist. Gerade für Personengruppen, die oberhalb der Beitragsbemessungsgrenze verdienen und dadurch einen signifikant höheren Vorsorgebedarf haben, ist Riester alleine nicht ausreichend. Trotzdem sollte geprüft werden, ob ein Riester Vertrag ergänzend sinnvoll ist.

Das müssen Sie bei der Riester Rente beachten

Keine Sorge, es ist gar nicht so viel beim Abschluss eines Riester Vertrages zu beachten. Ich gehe im Folgenden auf solche Fragen ein, die mir von Kunden und Interessenten am häufigsten gestellt werden.

a) Riester Rente und Steuer

Wie wir schon gesehen haben, kann die steuerliche Förderung von Riester Produkten einiges ausmachen. So kann sich die Kundin im Beispiel oben über einen Steuerrückfluss von fast 17.000 Euro freuen, vorausgesetzt sie zahlt bis zum Jahr 2043 immer den Höchstbetrag ein und behält ihren derzeitigen Steuersatz.

Sie können bei Riester maximal 2.100 Euro Beiträge p.a. als Sonderausgaben abziehen. Über die Günstigerprüfung prüft das Finanzamt automatisch, ob die Zulagen oder der Sonderausgabenabzug einen höheren Vorteil für Sie haben. Ist der Sonderausgabenabzug höher als die Zulagen, erstattet das Finanzamt die Differenz.

Der Riester Anbieter sendet Ihnen hierzu einmal im Jahr eine Bescheinigung über die gezahlten Beiträge.

Wie auch bei allen anderen Rentenarten (zum Beispiel die gesetzliche Rente) müssen Sie Riester in der Auszahlphase mit Ihrem dann gültigen Steuersatz versteuern. Aus meiner Erfahrung heraus kann ich sagen, dass das aus zwei Gründen kein Problem darstellt:

- Bei den meisten Menschen ist es nun mal so, dass sich die Einnahmen im Rentenalter im Vergleich zur Erwerbszeit deutlich reduzieren. Damit sinkt dann auch der Steuersatz. Dieses steuerliche Gefälle sollten Sie also für sich nutzen.

- Auch der Zinseszinseffekt spielt hier eine wichtige Rolle. Wie schon in meinem Beitrag zur Fondspolice vs. Fondssparplan beschrieben, sollten Sie den Steuervorteil wieder reinvestieren. Dadurch erzielen Sie bei allen geförderten Produkten, also auch bei Rürup oder der betrieblichen Altersvorsorge, den größten Effekt.

b) Riester Zulage – So einfach berechnen Sie Ihren Vorteil!

Zunächst einmal sollten Sie natürlich prüfen, ob Sie überhaupt unmittelbar zulagenberechtigt sind. Das sind Sie nämlich nur dann, wenn Sie zu folgendem Personenkreis gehören:

- Grundsätzlich alle Arbeitnehmer. Dazu zählen auch Auszubildende und Menschen, die einen rentenversicherungspflichtigen Minijob ausüben.

- Beamte

- Selbständige nur mittelbar, es sei denn Sie zahlen Pflichtbeiträge in die gesetzliche Rentenversicherung ein

- Auch Bezieher von Arbeitslosengeld I und II dürfen riestern

Nur mittelbar zulagenberechtigt sind:

- Personen, die in ein Versorgungswerk einzahlen (zum Beispiel Ärzte)

- Nicht erwerbstätige Personen

Sollten Sie zur Gruppe der mittelbar Zulageberechtigten gehören, können Sie über einen sogenannten Zulagenvertrag mittelbar über Ihren Ehepartner riestern.

Sind Sie unmittelbar zulagenberechtigt, können Sie sich über folgende Zulagenhöhen freuen:

- Riester Grundzulage (2019): 175 Euro pro Jahr

- Riester Kinderzulage (2019): 300 Euro für jedes Kind, das nach 2008 geboren wurde und 185 Euro für jedes Kind, das vor 2008 geboren wurde. Die Zahlung der Kinderzulage erlischt mit Beendigung des Kindergeldanspruchs.

Damit Sie die volle Zulagenhöhe erhalten, müssen Sie zunächst den Riester Beitrag berechnen. Die Formel lautet:

Höhe der jährlichen Bruttoeinnahmen (gedeckelt auf maximal 52.500 Euro) x 0,04 = Höhe des erforderlichen Jahresbeitrags. Davon abgezogen werden die Zulagen.

Das ist dann der notwendige Jahresbeitrag, um die volle Zulagenhöhe zu erhalten. Sollte dieser erforderliche Jahresbeitrag niedriger sein als 1.925 Euro, kann es dennoch sinnvoll sein bis zur vollen Höhe einzuzahlen. Nämlich immer dann, wenn sich neben den Zulagen auch noch eine steuerliche Förderung ergibt.

So „riestern“ Profis

Wie in allen anderen Bereichen auch, unterscheidet den Profi, dass er etwas besser macht als die meisten anderen. Das kann er entweder aufgrund eigenen Fachwissens und eigener Erfahrung oder aber weil er einen guten Coach (Berater) an seiner Seite hat, der ihn mit wertvollen Tipps & Hinweisen versorgt.

Für Riester gilt, was auch für alle anderen Sparformen gilt: Die Rendite muss stimmen!

Aber wie erzielt man Rendite, wenn es sich bei Riester doch um ein Garantieprodukt handelt? Zugegeben, das ist gar nicht so einfach.

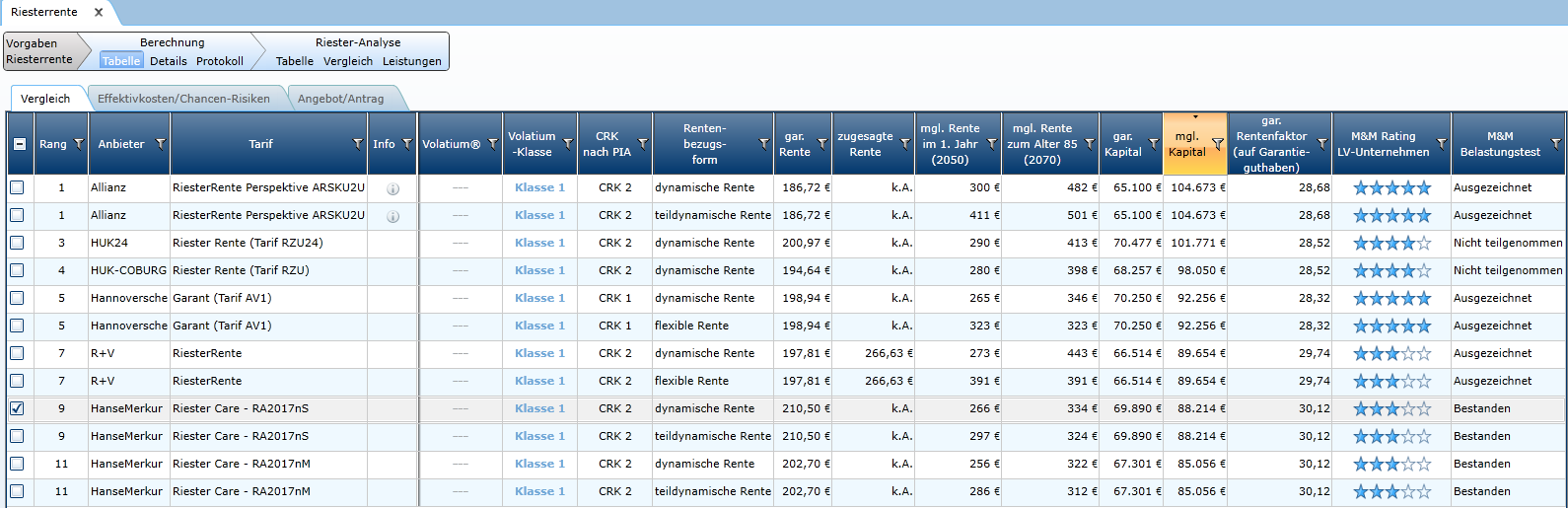

Schauen wir uns zunächst mal einen Riester Rente Vergleich an. Als Produktvorgabe wählen wir eine klassische Riester Versicherung ohne Fonds. Die Interessentin ist am 29.11.1984 geboren und möchte 31 Jahre lang den Maximalbeitrag von 2.100 Euro pro Jahr einzahlen.

Das höchstmögliche Kapital würde in diesem Beispiel die Allianz mit dem Tarif „Perspektive“ erzielen, nämlich 104.673 Euro. Jetzt muss man natürlich wissen, dass bei der Hochrechnung die derzeitigen Überschusssätze herangezogen werden. Die liegen bei der Allianz (und damit gehört sie immer noch zu den Spitzenreitern) bei ca. 3 % pro Jahr. Die Frage ist jedoch: Wie lange kann ein Versicherer das – vor dem Hintergrund des Niedrigzinsumfelds – noch aufrechterhalten?

Lassen Sie sich also von einem Tarifvergleichsrechner nicht täuschen. Die Allianz rechnet hier mit einem Zinssatz von 2,8 % pro Jahr nach Abzug aller Kosten. Das ist aus meiner Sicht absolut unrealistisch.

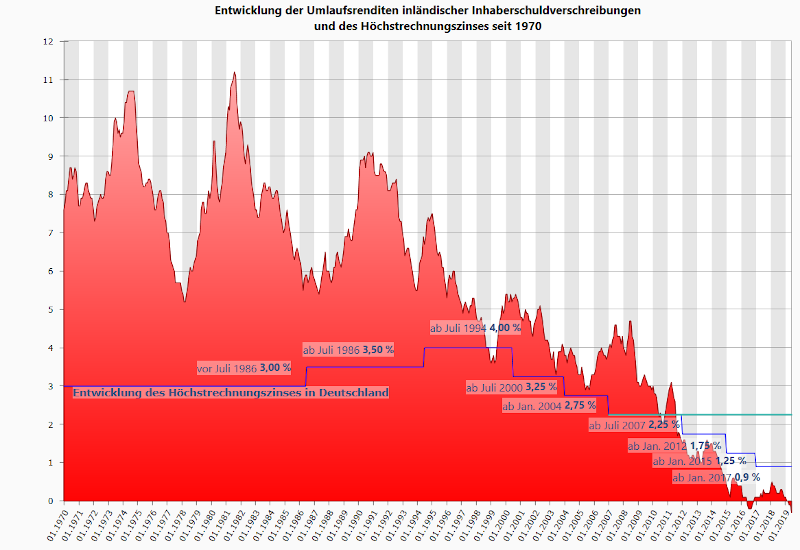

Warum ich das so sehe möchte ich Ihnen gerne anhand der folgenden Grafik veranschaulichen:

Die Renditen deutscher Staatsanleihen, die ja einen wesentlichen Teil des Sicherungsvermögens einer deutschen Rentenversicherung ausmachen, sind kontinuierlich gesunken.

Wenn Sie sich jetzt vergegenwärtigen, dass ein Großteil Ihrer Beiträge in genau solche Papiere investiert wird, dann wird klar: Die Renditeaussichten für die Zukunft sehen nicht allzu rosig aus.

Um den Spagat zwischen Beitragserhaltungsgarantie auf der einen Seite und angemessener Verzinsung auf der anderen Seite zu schaffen, gibt es inzwischen zahlreiche Versicherungstarife, bei denen ein Teil des Sparbeitrags in Fonds investiert werden kann.

Hier gilt es wieder 2 Arten zu unterscheiden:

- 2 Topf Hybride

- Hier wird der Beitrag aufgeteilt und ein Teil ins Sicherungsvermögen und der andere Teil in einen gemanagten oder nicht gemanagten Fonds investiert.

- 3 Topf Hybride

- Auch hier erfolgt eine Aufteilung des Beitrags. Der erste Teil geht wieder ins Sicherungsvermögen. Der zweite Teil geht in einen aktienbasierten Fonds, bei dem 80% der Beiträge abgesichert werden. Der dritte und letzte Beitragsteil wird in die freie Fondsanlage investiert.

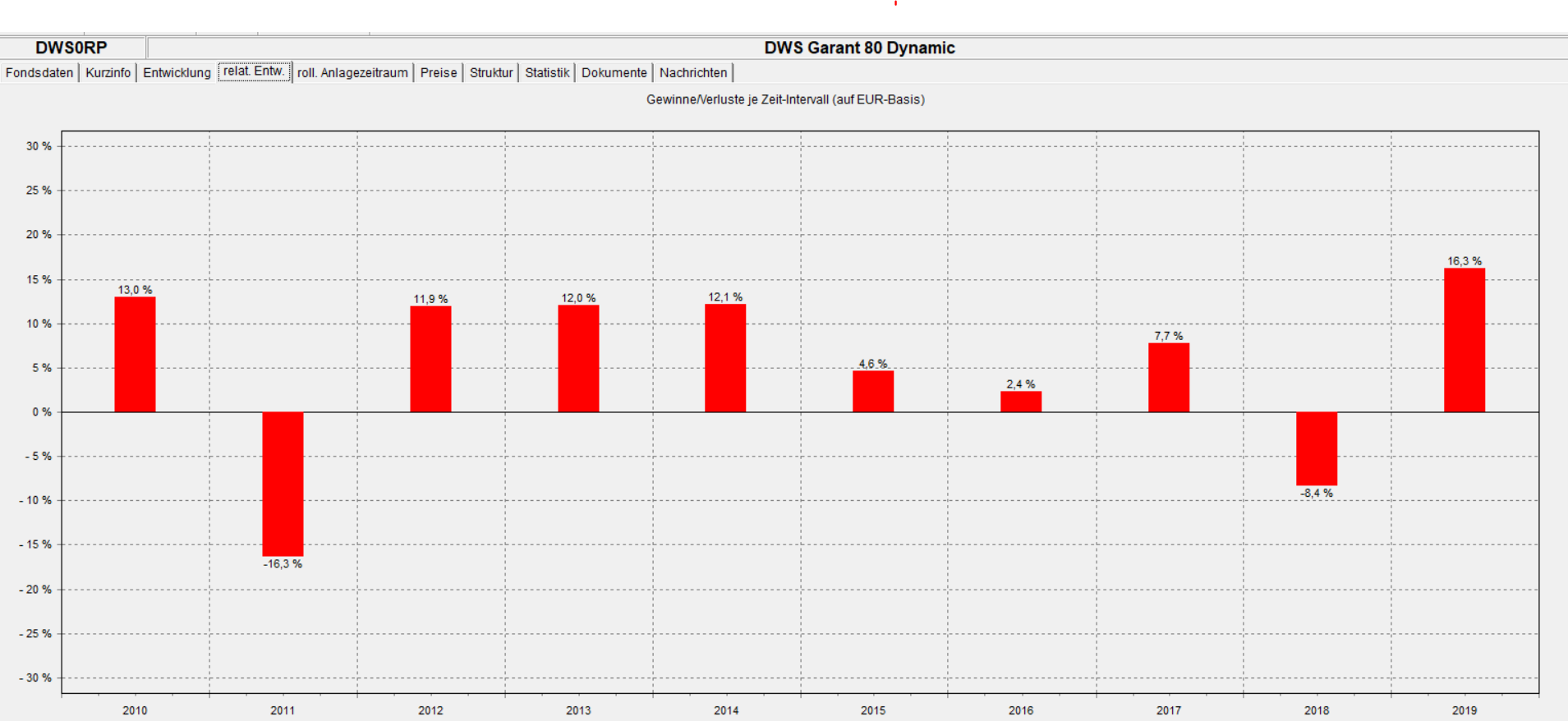

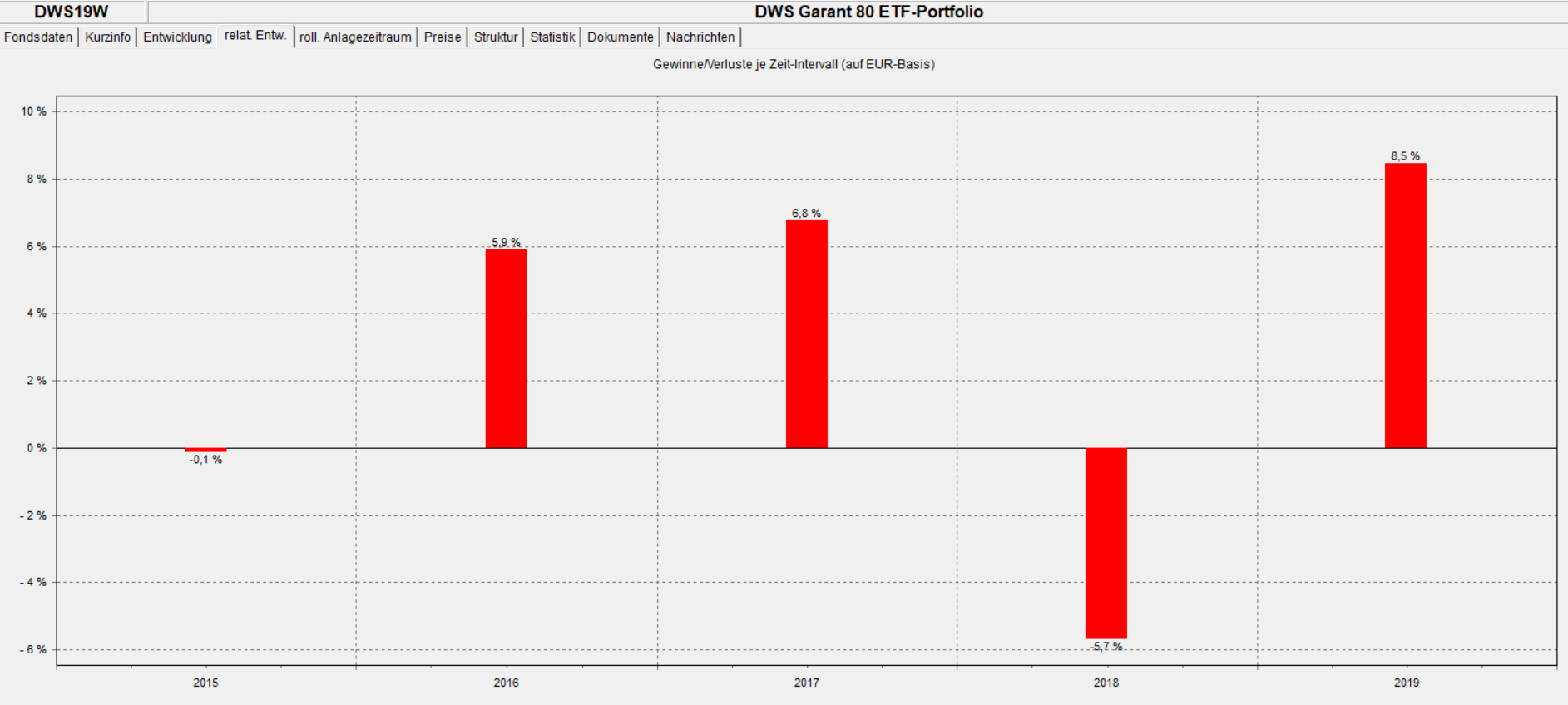

3 Topf Hybride sind besonders spannend, denn die gesetzlich vorgeschriebene Garantie wird über Sicherungsvermögen UND Garantiefonds sichergestellt. Und die Performance dieser Fonds lässt sich durchaus sehen.

Beispiel 1: DWS Garant 80 Dynamic

Beispiel 2: DWS Garant 80 ETF Portfolio

Insbesondere beim DWS Garant 80 Dynamic kann man gut sehen, dass positive Kursaufschwünge mitgenommen werden.

Entscheidend ist natürlich die prozentuale Aufteilung des Beitrags. Optimal wäre es natürlich, wenn möglichst viel in Topf 3 ginge, also den Teil der frei auszuwählenden Anlagen. Dies ist jedoch leider nicht möglich. Vielmehr bestimmt der Versicherer die Aufteilung. Hier hat der Kunde keine Einflussmöglichkeit. Die Aufteilung erfolgt dynamisch: Es wird immer soviel in die ersten beiden Töpfe geleitet, dass die Garantie zum Ende der Laufzeit sichergestellt werden kann.

Um Ihnen besser zu verdeutlichen, wie eine Aufteilung bei einem tatsächlich existierenden Vertrag aussehen kann, habe ich Ihnen einen Auszug einer Wertmitteilung eines Kunden beigefügt:

Es handelt sich um den Performance Safe Tarif der Stuttgarter Versicherung. Der freie Fonds ist ein ETF auf den MSCI World. Die Versicherung wurde 2016 abgeschlossen.

Bemerkenswert ist, dass fast die Hälfte des Vertragsguthabens im Wertsicherungsfonds steckt. Das werte ich als durchaus positiv. Ich bin mir sicher, dass die Wertentwicklungsaussichten hier deutlich besser sind als im Sicherungsvermögen. Schade ist, dass relativ wenig in die freie Fondsauswahl geflossen ist.

Fazit

Was das konkrete Beispiel im letzten Kapitel anbelangt, kann ich sagen: Der Vertrag ist noch relativ jung und es bleibt abzuwarten, wie sich die Aufteilung in den nächsten Jahren verändern wird. Grundsätzlich kann ich aber sagen, dass mit solchen Riesterverträgen ansehnliche Renditen möglich sind.

Selbst wenn im Zweifel nur wenig vom Beitrag in die freie Fondsauswahl geht, so sollten Sie trotzdem stets darauf achten, dass Ihr Versicherer Ihnen eine gute Palette an Fonds zur Verfügung stellt. Diese sollte in jedem Fall auch die gängigen ETFs beinhalten. Gerade beim Thema Kosten einer Riester Versicherung können Sie damit nochmal positiv entgegenwirken.

In regelmäßigen Abständen ist es zudem ratsam, die Zusammensetzung zu überprüfen. Bei der freien Fondsauswahl würde ich zurzeit eher auf Aktien Fonds setzen. Und es gibt inzwischen einige Versicherer, bei denen Sie auch den Garantiefonds mehrmals im Jahr kostenfrei wechseln können.