Inhaltsverzeichnis

- Einleitung

- Was ist eine Dread Disease Versicherung?

- Wann eine Dread Disease Versicherung lohnt?

- Dread Disease Versicherung Vorteile und Nachteile

- Dread Disease Versicherung oder Berufsunfähigkeitsversicherung?

- Dread Disease Nürnberger Versicherung

- Canada Life Dread Disease

- Fazit

Die Schwere Krankheiten Versicherung zahlt an die versicherte Person einen Einmalbeitrag bei Erkrankung an einer in den Versicherungsbedingungen definierten Krankheit.

Aufgrund einer differenzierten Bewertung der Gesundheitsfragen ist sie eine wertvolle Ergänzung zur bestehenden Berufsunfähigeitsversicherung. Insbesondere Selbständige und Führungskräfte, aber auch Alleinerziehende und Familien zählen zur Zielgruppe der Dread Disease Versicherung.

Die unterschiedlichen Versicherungsbedingungen müssen genau beachtet werden. Daher ist eine eingehende Beratung mit genauem Dread Disease Versicherung Vergleich unerlässlich.

Lernen Sie die Zahlen-Daten-Fakten Strategie kennen

Einleitung

Die Dread Disease Versicherung (zu deutsch: Schwere Krankheiten Versicherung) ist vielen Menschen in Deutschland kaum ein Begriff. Und das, obwohl sie mittlerweile schon seit fast 30 Jahren in Deutschland angeboten wird. International existiert diese Versicherung noch viel länger.

Die Dread Disease Versicherung wurde im Jahr 1983 von einem Arzt namens Marius Barnard aus Südafrika erfunden. Barnard arbeitete als Herzchirurg und musste in seinem unmittelbaren Umfeld beobachten, wie seine Patienten nach einer schweren Krankheit häufig in große finanzielle Schwierigkeiten gerieten.

In meinem Beratungsalltag gewinnt die Dread Disease Versicherung immer mehr an Bedeutung. Viele meiner Kundinnen und Kunden haben einen hohen finanziellen Absicherungsbedarf – und genau da ist die Dread Disease Versicherung hilfreich und wichtig.

Vermutlich liegt es aber auch daran, dass ich mittlerweile zweifacher Familienvater bin und damit die Themen Verantwortung und Absicherung immer stärker auch in meinen eigenen Fokus rücken.

Inzwischen haben einige Versicherungsunternehmen die Dread Disease in ihrem Sortiment. Aufgrund ihrer steigenden Beliebtheit und der hohen Qualität widme ich in diesem Beitrag der Canada Life Dread Disease, die in dem Segment Marktführer ist und hier auch die größte Erfahrung hat. Auch der Dread Disease der Nürnberger widme ich ein einzelnes Kapitel.

Dieser Beitrag zur Dread Disease Versicherung knüpft nahtlos an den Beitrag zur Berufsunfähigkeitsversicherung der Alten Leipziger an. Denn oftmals wird die Dread Disease als Alternative zur Berufsunfähigkeitsversicherung gehandelt. Das stimmt aber nur bedingt. Auch auf dieses Thema gehe ich im Folgenden ein.

Was ist eine Dread Disease Versicherung?

Die Dread Disease Versicherung sichert gegen die finanziellen Folgen einer schweren Erkrankung ab. Im Klartext bedeutet das: Erkrankt die versicherte Person an einer der in den Versicherungsbedingungen genannten schweren Krankheiten, erhält sie eine Einmalzahlung. Die Auszahlung ist steuerfrei. Die Beiträge zur Dread Disease Versicherung werden in aller Regel monatlich bezahlt. Aber auch Einmalbeiträge sind möglich.

Welche Erkrankungen sind abgesichert?

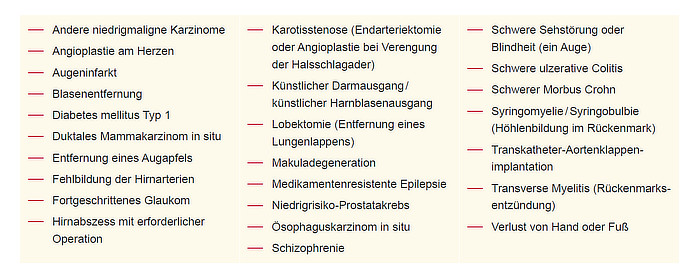

Die definierten Krankheiten unterscheiden sich je nach Versicherer. Bei der Canada Life, dem Marktführer für Dread Disease Versicherungen, sind es aktuell die folgenden 55 Krankheiten:

Gegen einen geringen Mehrbeitrag können 25 weitere Krankheiten mitversichert werden.

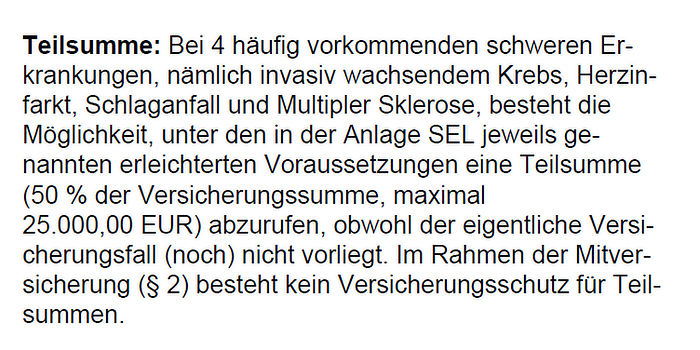

Auf Wunsch kann auch eine Vereinbarung getroffen werden, dass der Versicherungsschutz nach dem ersten Leistungsfall nicht erlischt. Er besteht dann in Höhe von 50% der Versicherungssumme für eine weitere schwere Erkrankung (Multi-Pay-Option).

Das sollten Sie VOR Abschluss einer Schwere Krankheiten Versicherung unbedingt beachten:

Genaue Definition der versicherten Erkrankungen

Versicherungsgesellschaften sind keine gemeinnützigen Vereine. Das sollte jedem klar sein. Daher ist ein Blick in die Versicherungsbedingungen – auch bei einer Dread Disease Versicherung – äußerst wichtig. Denn nur weil bis zu beispielsweise 80 Krankheiten versichert werden können, bedeutet das noch lange nicht, dass Sie bei Erkrankung auch wirklich die vereinbarte Zahlung erhalten. Ausschlaggebend ist nämlich die Definition und der Schweregrad, den die Versicherung in ihren Bedingungen vorgibt.

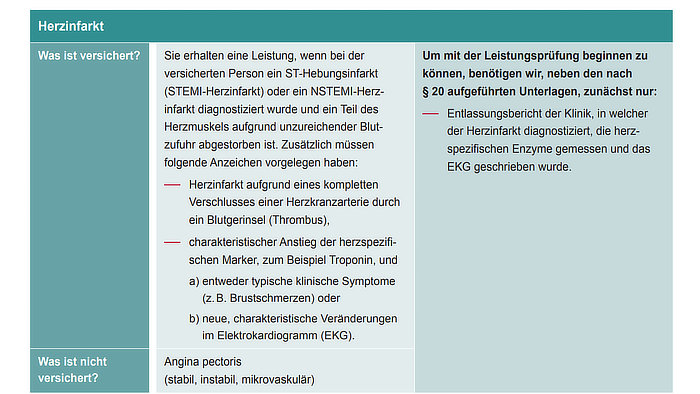

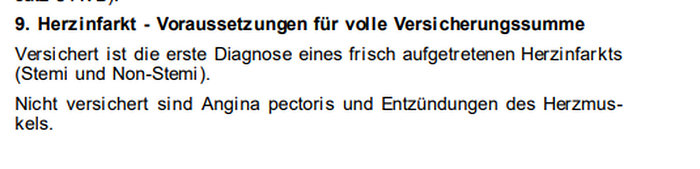

Am Beispiel „Herzinfarkt“ betrachten wir nun die genauen Definitionen von zwei bekannten Dread Disease Versicherern, nämlich der Nürnberger und der Canada Life:

Wartezeiten

Auch wenn der Versicherungsschutz nach Abschluss beginnt, so gelten bei den Versicherern für bestimmte Krankheiten Wartezeiten. Das bedeutet, dass erst nach einer Versicherungsdauer von beispielsweise 6 Monaten auch eine bestimmte Erkrankung versichert ist. Für den Großteil der abgesicherten Krankheiten gelten diese Wartezeiten allerdings nicht.

Rauchen

Rauchen ist nicht nur schädlich, es verteuert die Schwere Krankheiten Versicherung auch immens.

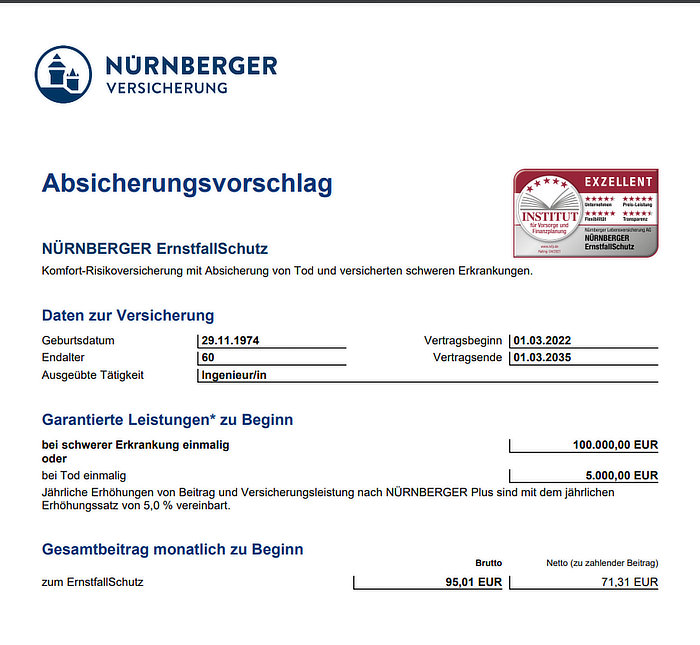

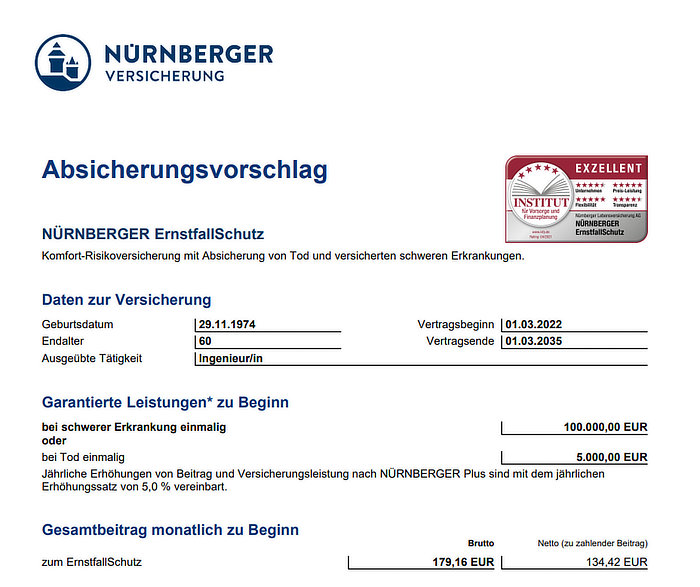

Ein 47 Jahre alter Ingenieur zahlt für 13 Jahre Versicherungsschutz und für eine Einmalzahlung von 100.000 Euro als Nichtraucher 71,31 Euro Nettobeitrag.

Als Raucher hingegen zahlt er für die identische Versicherung 134,42 Euro.

Raucher im Sinne der Versicherung sind Sie, wenn Sie innerhalb der vergangenen 12 Monate Tabakprodukte oder E-Zigaretten konsumiert haben. Vielleicht ist also der geplante Dread Disease Abschluss der Auftakt für ein langes Leben als Nichtraucher.

Leider bin ich da kein gutes Vorbild.

Wann eine Dread Disease Versicherung lohnt?

Über Krankheit und Tod sprechen die meisten Menschen nur ungern. Ich selbst bin da keine Ausnahme. Im Gegenteil: Ich verdränge diese Themen sehr gern und meistens fühle ich mich auch so fit, dass ich gar nicht glauben kann, dass mich diese Dinge betreffen (können).

Das ist natürlich alles andere als rational, insbesondere wenn wir uns die nachfolgenden Zahlen verinnerlichen:

- Jährlich erkranken in Deutschland 1,4 Millionen Menschen an Krebs, Schlaganfall sowie an Erkrankungen des Herzens

- Bis zu 10 % aller Schlaganfälle in Deutschland treten bei Menschen unter 50 Jahren auf

Quelle: Robert-Koch-Institut, Stand 11/2016; Deutsche Herzstiftung, Jahresbericht 2017; Deutsche Schlaganfall-Gesellschaft 2019

„Erschreckend ist zudem die Tatsache, dass Krankheiten in Deutschland mittlerweile die zweithäufigste Ursache für eine Überschuldung sind, mit kontinuierlichem Anstieg.“

Quelle: Überschuldungsreport 2021

Persönliche Vermögensverhältnisse spielen eine große Rolle

Die Frage, wann sich eine Dread Disease Versicherung lohnt, hängt auch von Ihren persönlichen Vermögensverhältnissen ab. Sie sollten sich darüber im Klaren sein, dass eine schwere Erkrankung – insbesondere, wenn der Heilungsverlauf sehr lange dauert – zu großen finanziellen Einbußen führen kann.

Neben dem fehlenden oder verminderten Einkommen kommen meist Zusatzkosten auf Sie zu, wie etwa häusliche Pflege oder notwendige Umbaumaßnahmen am Haus.

| Maßnahme | Kosten im Durchschnitt |

|---|---|

| Unterbringung im Einbettzimmer | 2.000 € (p. Monat) |

| Kinderbetreuung / Haushaltshilfe | 2.400 € (p. Monat) |

| Berufliche Auszeit für 1 Jahr | 21.600 € |

| Umbau Badewanne zur Dusche | 5.000 € |

| Rollstuhlgerechte Verbreiterung einer Tür | 1.500 € |

| Treppenlift | 15.000 € |

Besonders Selbständige, Freiberufler und Besserverdiener zählen zu den Risikogruppen. Aber auch Alleinerziehende und Familien sollten unbedingt über eine solche Absicherung nachdenken. Wer schwer erkrankt, muss den Fokus auf die eine wichtige Sache haben: Nämlich möglichst schnell wieder gesund zu werden. Und für die dafür notwendige Auszeit braucht es eben Geld, viel Geld.

Gesundheitliche Vorbelastungen innerhalb der Familie

Außerdem müssen Sie in Betracht ziehen, ob es in Ihrer Familie gesundheitliche Vorbelastungen gibt, die die Wahrscheinlichkeit für den Ausbruch einer schweren Krankheit bei Ihnen erhöhen. Wenn dem so ist, sollten Sie sich zur Dread Disease beraten lassen. Das Gute ist, dass faire Versicherer in ihren Gesundheitsfragen nicht nach solchen Vorbelastungen fragen. Die Canada Life z.B. verzichtet auf die Angaben zur Familienanamnese.

Individuelles finanzielles Risiko

Ihr individuelles finanzielles Risiko lässt sich über einen fundierten Finanzplan sehr exakt darstellen. Dieser liefert Ihnen maximale Transparenz über Ihre Einnahmen und Ausgaben, Ihre Vermögenswerte und Verbindlichkeiten.

Ein Finanzplan ist auch bei der Beratung zur Schwere Krankheiten Versicherung die Grundlage, bevor Sie sich für oder gegen eine solche Absicherung entscheiden. Eine solch detaillierte Finanzplanung wie hier dargestellt, erhalten Sie übrigens NICHT bei einem Online-Vergleicher, sondern ausschließlich bei hochqualifizierten Beraterinnen und Beratern.

Dread Disease Versicherung Vorteile und Nachteile

Wie bei jedem anderen Finanzprodukt auch, gilt es abzuwägen, ob es sich für Sie persönlich lohnt. Das Internet – und damit meine ich auch meinen Blog – kann hier nur als erste Orientierung dienen. Bevor Sie sich für oder gegen den Abschluss einer Schwere Krankheiten Versicherung entscheiden, lassen Sie sich von einer Expertin oder einem Experten beraten.

Vorteile Dread-Disease-Versicherung

- Sie erhalten eine Versicherungsleistung unabhängig davon, ob Sie weiterarbeiten können oder nicht. Es wird also ausschließlich geprüft, ob Sie die Erkrankung haben und ob diese den Definitionen und dem Schweregrad entspricht, wie in den Versicherungsbedingungen angegeben.

- Die Auszahlung ist steuerfrei und Sie können komplett frei über sie verfügen.

- Ihre Gesundheitsangaben werden anders bewertet als bei einer Berufsunfähigkeitsversicherung. Dadurch steigt die Wahrscheinlichkeit einer Annahme erheblich. Das ist ein ganz wichtiger Punkt für alle Personen, denen eine BU Versicherung verwehrt bleibt. Und das werden leider immer mehr.

- Auch bei psychischen Vorerkrankungen oder Erkrankungen wie etwa einem Bandscheibenvorfall haben Sie realistische Chancen, sich versichern zu können. Bei einer Berufsunfähigkeitsversicherung sind die genannten Vorerkrankungen in aller Regel Ausschlusskriterien.

Nachteile Dread-Disease-Versicherung

- Sollten Sie an einer Krankheit leiden, die nicht im „Katalog“ steht, bekommen Sie auch kein Geld. Das gleiche gilt für den Schweregrad einer versicherten Erkrankung. Daher nochmal der Rat: Lassen Sie sich von einem Experten beraten und die Versicherungsbedingungen überprüfen!

- Die häufigsten Gründe für Berufsunfähigkeit sind Erkrankungen der Psyche sowie des Bewegungsapparats. Genau diese Erkrankungen sind aber nicht versichert.

- Dread Disease Leistungen sind immer Einmalauszahlungen. Wenn die aufgebraucht sind, ist es vorbei. Daher ist die Höhe der Absicherung auch ein ganz zentrales Thema in meiner Beratung.

Dread Disease Versicherung oder Berufsunfähigkeitsversicherung?

Die Dread Disease Versicherung wird oft genannt, wenn es um Alternativen zur Berufsunfähigkeitsversicherung geht.

Für Berufstätige ist die Berufsunfähigkeitsversicherung immer noch die Basisabsicherung. Sie ist eine absolute Pflichtversicherung. Das gilt übrigens auch für Menschen, die nicht körperlich tätig sind.

Die Schwere Krankheiten Versicherung ist für all diejenigen eine Alternative, die aus gesundheitlichen Gründen keine BU bekommen oder nur unter erheblichen Einschränkungen (damit sind Ausschlüsse oder Zuschläge gemeint). Wie ich schon weiter oben erwähnt habe, betrifft das viele Menschen.

Generell sage ich aber, dass die Dread Disease Versicherung eine hervorragende Ergänzung zur BU ist. Denn einerseits muss eine schwere Krankheit nicht zwangsläufig zu einer Berufsunfähigkeit führen. Auf der anderen Seite ist da der hohe Einmalbetrag, den Sie bei der Schwere Krankheiten Versicherung erhalten – nicht aber bei der Berufsunfähigkeitsversicherung.

Es geht nicht darum, dass wir uns gegen alle Eventualitäten des Lebens versichern sollen. Ein erhebliches Restrisiko wird es sowieso immer geben. Vielmehr ist es wichtig, dass Ihre Finanz- und damit Ihre Lebensplanung funktionieren wird.

Ein einfaches Beispiel: Wenn Sie Ihren Ruhestand am Meer verbringen möchten, dann kostet das in aller Regel viel Geld. Dafür investieren Sie vielleicht heute schon große Summen. Aber ihre dafür notwendigen Ersparnisse laufen nach einer schweren Krankheit Gefahr, aufgebraucht zu werden.

Diese sollten Sie also schützen. Nur darum geht es bei einer Schwere Krankheiten Versicherung.

Dread Disease Nürnberger Versicherung

Die Dread Disease der Nürnberger Versicherung nennt sich Ernstfallschutz. Dieser wird in 2 Tarifvarianten als eigenständige Versicherung angeboten:

- Ernstfallschutz Komfort

- Ernstfallschutz Premium

Daneben kann der Ernstfallschutz auch als Zusatzversicherung in Kombination mit einer Berufsunfähigkeits-, Grundfähigkeits- sowie einer Rentenversicherung abgeschlossen werden.

Die Dread Disease der Nürnberger wirbt unter anderem mit folgenden Highlights:

- Versicherungsschutz für bereits bestehende, aber bei Antragsstellung noch nicht diagnostizierte schwere Erkrankungen.

- Teilleistungen bei Krebs, Herzinfarkt, Schlaganfall und Multiple Sklerose bereits bei einem minderschweren Grad der Erkrankung. Bei Schlaganfall und Herzinfarkt reicht die Diagnose aus.

- Kinder ab Tag der Geburt bis zur Vollendung des 18. Lebensjahres sind automatisch und beitragsfrei mitversichert.

Canada Life Dread Disease

Die Canada Life ist der Marktführer im Segment der Dread Disease Versicherung. Auch hier möchte ich die aus meiner Sicht erwähnenswerten Highlights kurz auflisten:

- Es sind 55 Krankheiten versichert. Dieser Krankheiten Katalog kann um 25 weitere Krankheiten erweitert werden. Diese erweiterten Krankheiten sind mit einer Versicherungssumme von bis zu 25.000 Euro versichert.

- Auch bei der Canada Life Dread Disease sind Kinder der versicherten Person automatisch ab dem 30. Tag nach der Geburt bis zum 18. Geburtstag kostenlos mitversichert.

- Multi-Pay-Option: Diese Zusatzoption lässt sich für relativ wenig Mehrbeitrag integrieren. Der Vorteil ist, dass der Versicherungsschutz nicht nach dem ersten Versicherungsfall endet. Vielmehr besteht auch im Versicherungsfall einer zweiten Krankheit Versicherungsschutz in Höhe von 50 % der versicherten Leistung.

Wichtig: Die erste und die zweite Erkrankung dürfen nicht aus derselben Gruppe stammen. - Garantierter Beitrag:

Für die Canada Life typisch bleibt der Beitrag für die Schwere Krankheiten Versicherung die gesamte Laufzeit über fest und kann nicht mehr steigen. Es sein denn, der Versicherte erhöht ihn im Rahmen einer Dynamik oder einer Nachversicherungsgarantie.

Insbesondere für jüngere Kunden ist das ein wesentlicher Aspekt.

Fazit

Ich bin noch mit dem Satz groß geworden, dass wir uns Gesundheit und ein langes Leben nicht kaufen können. Heute weiß ich allerdings, dass diese Aussage nur bedingt stimmt. Es kann zwar jeden von uns treffen, schwer krank zu werden. Allerdings ist oft derjenige im Vorteil, der Zeit hat, sich von einem schweren Leiden zu erholen. Und Zeit kostet nun mal in den allermeisten Fällen Geld.

Von daher halte ich die Dread Disease Versicherung für eine wichtige Absicherung, über die es sich lohnt, nachzudenken. Gerade Berufsgruppen wie Führungskräfte, Geschäftsführer, aber auch Alleinerziehende und Familien sind hier angesprochen.

Die wesentlichen Vorteile sind die vergleichsweise günstigen Dread Disease Versicherung Kosten, die steuerfreie Auszahlung eines Einmalbeitrags, sowie die im Vergleich zur Berufsunfähigkeitsversicherung vereinfachten Gesundheitsfragen.

Trotzdem handelt es sich auch bei der Dread Disease Versicherung keineswegs um einen völlig unkomplizierten Vollkaskoschutz. Die Versicherungsbedingungen beinhalten einige Klauseln und Einschränkungen – unabhängig vom Versicherer – und diese müssen Sie vor Abschluss genau studieren. Noch besser ist es, Sie lassen sich dabei professionell unterstützen. Gerne stehe ich Ihnen mit meiner jahrelangen Expertise zur Verfügung.