Inhaltsverzeichnis

- Einleitung

- Alte Leipziger Berufsunfähigkeitsversicherung: Für wen ist sie besonders gut geeignet?

- Leistungsbeispiele und Musterberechnungen der Alte Leipziger BU

- Die Vorteile der Alte Leipziger Berufsunfähigkeitsversicherung

- Besonderheiten und Zusatzleistungen der Alte Leipziger BU

- Die Nachteile der Alte Leipziger Berufsunfähigkeitsversicherung

- Fazit zur Alte Leipziger BU

Einleitung

Letztens sprach mich ein Kollege auf meinen Blog an und wollte wissen, über welches Thema ich denn als nächstes schreiben werde. „Über die Alte Leipziger Berufsunfähigkeitsversicherung“ war meine Antwort, die ihn dann doch verwunderte. „Wieso schreibst Du denn über BU? Deine Themen sind doch Geldanlage und Altersvorsorge“. Ich entgegnete ihm, dass ich genau aus diesem Grund über das Thema Berufsunfähigkeitsversicherung schreibe. Denn Vermögensschutz beginnt bei der Absicherung gegen existenzbedrohende Risiken – und die Folgen einer langen Berufsunfähigkeit zähle ich definitiv dazu.

Um die Grundzüge und die generelle Wichtigkeit einer Berufsunfähigkeitsversicherung geht es in diesem Beitrag aber gar nicht. Darüber hatte ich bereits in einem anderen Fachbeitrag zur Berufsunfähigkeitsversicherung geschrieben.

Vielmehr geht es in diesem Beitrag konkret um die Alte Leipziger Versicherung und welche Berufsgruppen besonders von der Alte Leipziger Berufsunfähigkeitsversicherung profitieren und welche Vorteile die Alte Leipziger BU beinhaltet.

Wer schon länger meine Beiträge hier auf diesem Blog verfolgt, weiß, dass ich in der Regel keine „Jubelbeiträge“ schreibe und auch Nachteile von bewerteten Produkten klar benenne. Meine Alte Leipziger Berufsunfähigkeitsversicherung Erfahrungen sind überwiegend positiv, so dass das Kapitel „Nachteile“ dieses Mal recht kurz ausfallen wird.

Was mir sehr am Herzen liegt: Ich möchte ein für alle Mal mit der immer noch weit verbreiteten Fehlannahme aufräumen, dass Menschen in Berufen mit hauptsächlich nicht körperlicher Tätigkeit von einer Berufsunfähigkeit nicht betroffen sein können. Da ich überwiegend solche Personen zu meinen Kunden zähle, spreche ich da wirklich aus Erfahrung. Zahlreiche Beispiele in meinem Kundenbestand, aber auch tatsächliche Leistungsfälle der Alte Leipziger Versicherung belegen ganz klar das Risiko für diese Berufsgruppen.

Lernen Sie die Zahlen-Daten-Fakten Strategie kennen

Alte Leipziger Berufsunfähigkeitsversicherung: Für wen ist sie besonders gut geeignet?

Viele meiner Kunden sind Akademiker und / oder Führungskräfte sowie Selbständige. Neben den sogenannten „Schreibtischberufen“ sind es aber auch immer mehr Menschen aus medizinischen Berufen.

Gerade in diesen Berufsgruppen bietet die Alte Leipziger Berufsunfähigkeitsversicherung ein sehr gutes Preis-Leistungsverhältnis. Die Alte Leipziger kalkuliert für diese Berufsgruppen vergleichsweise günstige Beiträge.

Hierzu habe ich Ihnen im Folgenden ein paar Beispiele aus dem Tarifvergleichsrechner erstellt. Als Vorgabe habe ich eine BU-Rente in Höhe von 2.500 Euro genommen und bis zum Endalter 65 gerechnet, sowie harte Qualitätskriterien herangezogen (daher kommen auch relativ wenige Tarife in Frage).

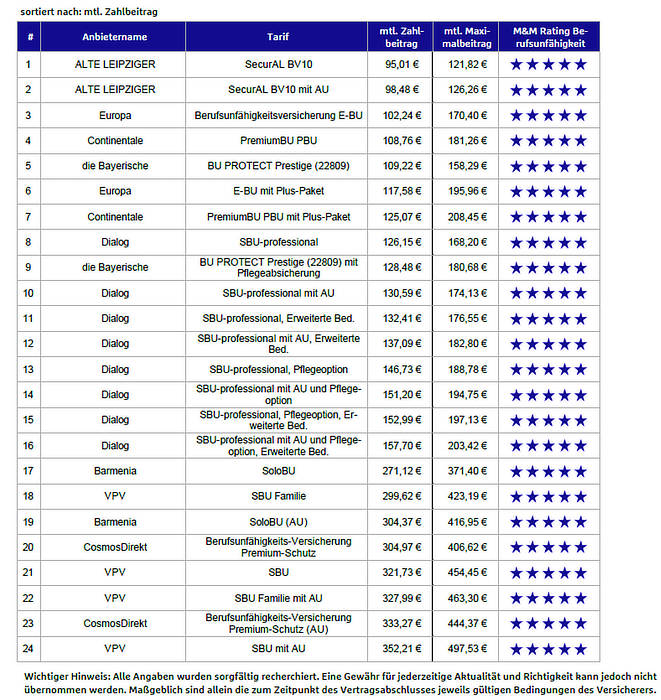

Fallbeispiel 1: Berufsunfähigkeitsversicherung für einen Diplom-Ingenieur

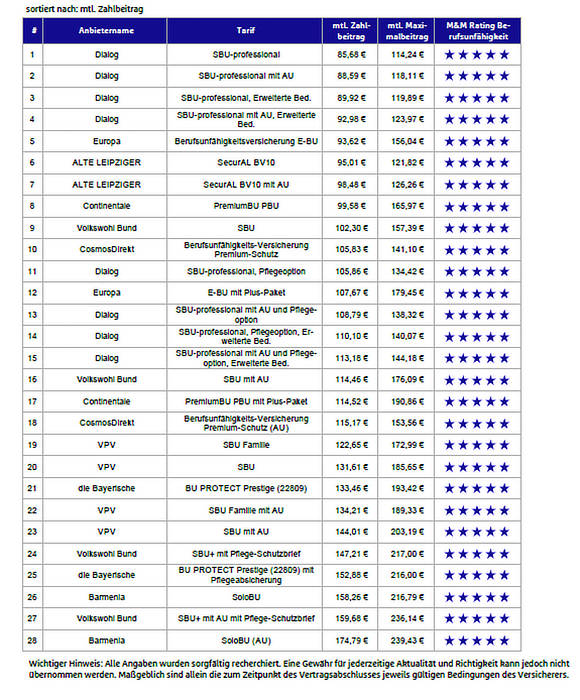

Fallbeispiel 2: Berufsunfähigkeitsversicherung für einen Controller

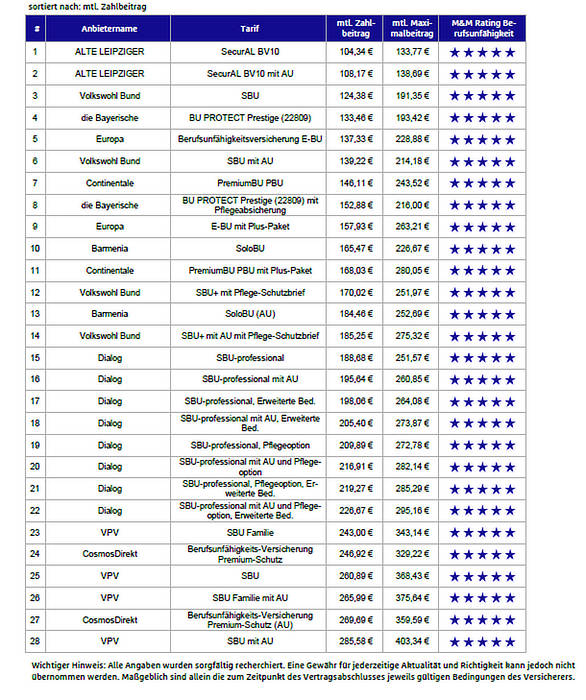

Fallbeispiel 3: Berufsunfähigkeitsversicherung für einen Geschäftsführer

Der Preis sollte bei einer Berufsunfähigkeitsversicherung natürlich nicht im Vordergrund stehen. Daher gehe ich in Kapitel 4 auch explizit auf die Vorteile der Alte Leipziger BU ein, speziell auch für die oben erwähnten Berufsgruppen.

Leistungsbeispiele und Musterberechnungen der Alte Leipziger BU

In diesem Abschnitt werden Sie sehen, weshalb auch Akademiker und Menschen mit „Schreibtischberufen“ eine Berufsunfähigkeitsversicherung benötigen.

Gefühlt in jedem zweiten Beratungsgespräch, in dem ich das Thema Berufsunfähigkeitsversicherung (BU-Versicherung) anspreche, kommt vom Kunden oder der Kundin der Einwand: „So eine Versicherung brauche ich nicht. Bis ich als berufsunfähig gelte, muss es mir schon so schlecht gehen, dass ich eh nichts mehr mitbekomme.“

So verständlich der Einwand auch sein mag, er stimmt trotzdem nicht. Es ist richtig, dass das Risiko einer Berufsunfähigkeit bei einem Fliesenleger natürlich deutlich höher liegt als bei einem Ingenieur, aber genau dieser Umstand drückt sich ja auch im Preis der BU-Versicherung aus.

So liegt der 42 Jahre alte Diplom-Ingenieur, der 2.000 Euro monatliche BU-Rente versichern möchte, in einer Preisspanne zwischen 60 bis 75 Euro, der Fliesenleger hingegen zahlt für den gleichen Versicherungsschutz schon 200 bis 300 Euro Monatsbeitrag.

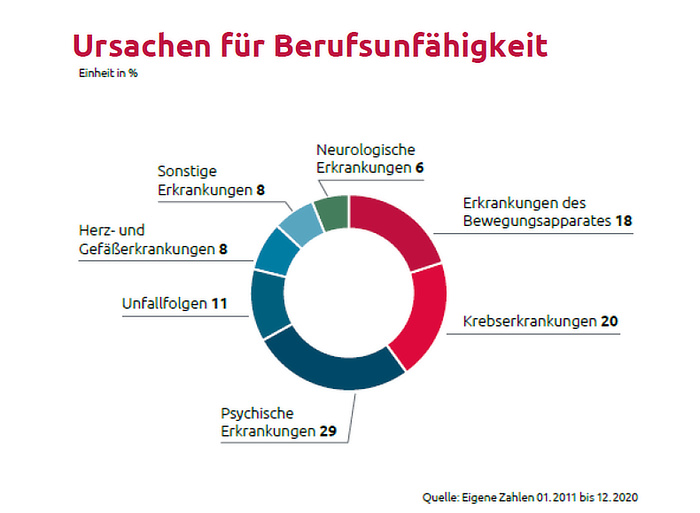

Wie Sie aus der Abbildung oben entnehmen können, zählen psychische Erkrankungen und Krebserkrankungen zu den Hauptursachen einer Berufsunfähigkeit. Und diese Erkrankungen betreffen eben alle Berufsgruppen.

Zur besseren Veranschaulichung möchte ich Ihnen nachfolgend drei Leistungsbeispiele aus dem Bestand der Alte Leipziger Versicherung aufzeigen:

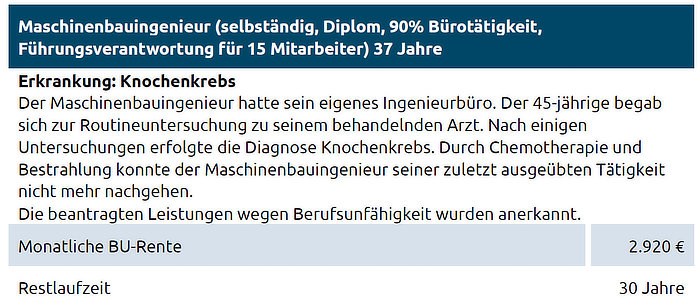

Fallbeispiel 1: Maschinenbauingenieur

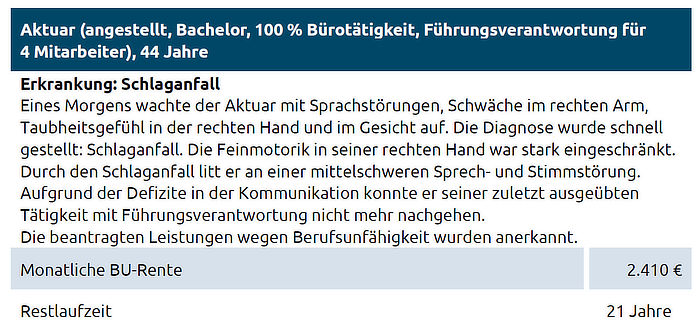

Fallbeispiel 2: Aktuar

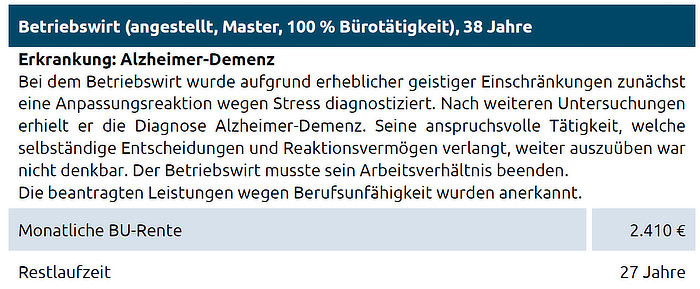

Fallbeispiel 3: Betriebswirt

Die Leistungsfälle oben zeigen zum einen, dass es jeden von uns treffen kann. Ganz besonders deutlich wird zum anderen das finanzielle Risiko. Wenn der Maschinenbauingenieur für die nächsten 30 Jahre die vereinbarte BU-Rente von 2.920 Euro pro Monat erhält, dann ist das natürlich gut. Aber stellen Sie sich mal vor, er müsste darauf verzichten? Wir reden hier von einer Summe von 1.195.000 Euro!

Für viele Personen, die sich das erste Mal mit einer Berufsunfähigkeitsversicherung auseinandersetzen, ist der Preis ein Thema. Klar: Eine gute Berufsunfähigkeitsversicherung ist nicht billig. Und es stimmt auch, dass Sie Ihre Beiträge nicht zurückerhalten, wenn Sie das Glück haben, NICHT berufsunfähig zu werden. Bei der KFZ-Versicherung verhält es sich übrigens genauso. Kein Unfall, kein Geld!

Zwar gibt es bei der BU-Versicherung auch Angebote mit Beitragsrückgewähr, allerdings kann ich davon nur abraten. Grund: Diese sind viel zu teuer und im Endeffekt nur Augenwischerei!

Mein Tipp an der Stelle ist daher, dass Sie vor Abschluss einer Berufsunfähigkeitsversicherung eine generelle Überprüfung machen (lassen), in der Sie alle Ihre Finanzverträge (Versicherungen, Sparverträge, Depots…) auf Preis und Leistung, aber auch auf Sinnhaftigkeit prüfen lassen.

Wenn beispielsweise bei der Analyse zu Tage tritt, dass Ihr Handy besser versichert ist als Ihre eigene Arbeitskraft, dann sollten Sie handeln und Ihre Prioritäten verschieben.

Wenn ich für Kunden eine Finanzplanung erstelle, dann beginne ich immer mit einer solchen Bestandsaufnahme. Und im darauf aufbauenden Vorher-Nachher-Vergleich zeige ich genau auf, wie sie mit identischem oder sogar mit geringerem Beitragsaufwand deutlich bessere Leistungen erzielen werden. Und zwar in allen Bereichen, also der Risikoabsicherung (wozu die BU-Versicherung zählt), der Altersvorsorge und dem Vermögensaufbau. Wie ich da genau vorgehe, erkläre ich hier.

Daher mein Fazit:

Geld sollte nicht der Grund sein, dass Sie auf einen Schutz gegen Berufsunfähigkeit verzichten.

Die Vorteile der Alte Leipziger Berufsunfähigkeitsversicherung

Der Markt für BU-Versicherungen ist hart umkämpft und der hohe Wettbewerb hat bei vielen Versicherern erfreulicherweise für zahlreiche Leistungsverbesserungen in den letzten Jahren gesorgt.

Mittlerweile tummeln sich auf den oberen Rängen viele Versicherungsunternehmen mit günstigen Tarifen und teils sehr guten Bedingungen.

Die Suche nach dem passenden Versicherer wird damit schwerer.

Wenn ich für meine Kunden den optimalen Tarif finden möchte, orientiere ich mich an den folgenden Punkten. Diese zeige ich Ihnen jetzt am Beispiel der Alte Leipziger Berufsunfähigkeitsversicherung auf:

Kriterium 1: Vertragsbedingungen der Alte Leipziger BU

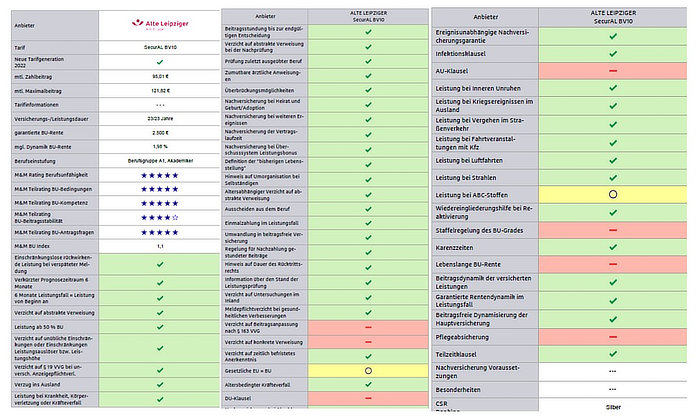

Eines der wichtigsten Kriterien bei BU-Versicherungen sind faire Vertragsbedingungen. Je genauer und einfacher diese definiert sind, desto höher ist auch die Wahrscheinlichkeit, dass Sie als Versicherter im Leistungsfall die Rente erhalten. Welche das im Einzelnen sind, würde hier den Rahmen sprengen. Aber der folgende Auszug aus dem Vergleichsrechner zeigt, wie gut die Alte Leipziger BU hier aufgestellt ist.

Hier schneidet die Alte Leipziger BU Versicherung bei allen relevanten Leistungskriterien gut ab.

Kriterium 2: Finanzstärke der Alte Leipziger Versicherung

Ganz egal um welche Versicherung es sich handelt, ob Berufsunfähigkeitsversicherung, Krankenversicherung oder Rentenversicherung: Die Finanzstärke des Versicherungsunternehmens ist sehr relevant. Denn Sie werden wahrscheinlich sehr lange mit Ihrer Versicherung zu tun haben, entweder als Beitragszahler oder aber als Leistungsempfänger. Und es wäre äußerst schlecht, wenn Ihrem Vertragspartner irgendwann die finanzielle Puste ausgeht.

Die Alte Leipziger Versicherung ist auch hier sehr gut ausgestattet. Zahlreiche Ratings belegen die Solidität des Unternehmens:

Kriterium 3: Erfahrung der Alte Leipziger Versicherung im Bereich der BU-Versicherung

Das Kriterium „Erfahrungen“ spielt bei der Auswahl des BU-Versicherers eine nicht zu unterschätzende Rolle. Warum? Weil es im Falle der Leistungsfallprüfung für den Versicherten schnell gehen muss. Wer krank ist und wem Einkommenseinbußen drohen, ist auf schnelle Hilfe angewiesen.

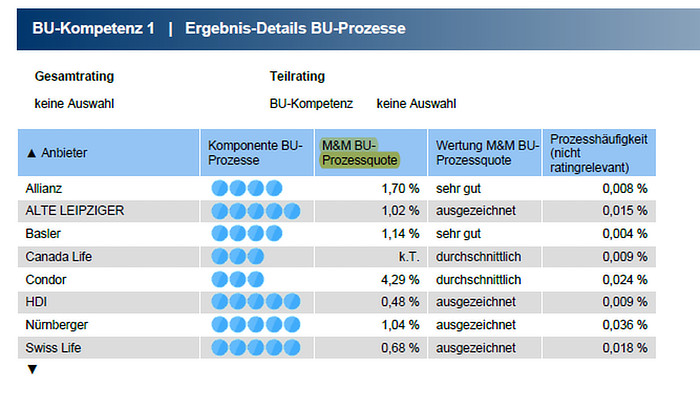

Die Alte Leipziger Versicherung verfügt über 90 Jahre Erfahrung im Bereich Berufsunfähigkeitsversicherung.

Die Mitarbeiter werden von Medizinern unterstützt und sind ausschließlich für die Leistungsbearbeitung zuständig.

Meine Alte Leipziger Erfahrungen sind bisher durchaus positiv, sowohl bei der Antragsprüfung als auch der Leistungsfallprüfung.

Beides hängt im Endeffekt miteinander zusammen: Ein Versicherer, der zu lax bei der Antragsannahme vorgeht (also auch Personen versichert, die größere Vorerkrankungen haben), wird über kurz oder lang Probleme bekommen. In Folge muss er das über Beitragssteigerungen und eine geringere Leistungsanerkennungsquote auf die Kunden umwälzen.

Kommen wir nun zur Leistungsfallprüfung: Auch ich habe Kunden im Bestand, die Episoden einer Berufsunfähigkeit durchlaufen haben. Und ich konnte sozusagen live miterleben, wie die Alte Leipziger Versicherung die Fälle bearbeitet hat. Die Abwicklung war schnell und relativ unkompliziert. Auskünfte über den Bearbeitungsstand wurden unmittelbar mitgeteilt, so dass der Kunde oder die Kundin immer wusste, wo er oder sie steht.

Das ist leider keine Selbstverständlichkeit, denn es gibt wiederum auch andere Fälle, in denen der Versicherer seit Jahren mauert und Zahlungen hinauszögert.

Dies spiegelt sich auch in der niedrigen BU Alte Leipziger Klagequote wieder.

Besonderheiten und Zusatzleistungen der Alte Leipziger BU

Viele Versicherer bieten in ihrem Bedingungswerk Besonderheiten an, die eine genauere Betrachtung wert sind. Bei der Alte Leipziger Versicherung sind die folgenden Leistungen und Besonderheiten erwähnenswert:

Faire Erhöhungsoptionen:

- Wer eine BU-Versicherung abschließen möchte, muss gesund sein und möglichst wenige Vorerkrankungen in seiner Krankenakte stehen haben. In der Regel sind junge Kunden gesünder als ältere. Bei der Alte Leipziger Berufsunfähigkeit kann die versicherte Rente im Laufe des Erwerbslebens ohne erneute Gesundheitsprüfung recht stark erhöht werden.

- So können Berufseinsteiger, die eine Berufsausbildung oder ein Studium abgeschlossen haben, im Anschluss erstmals eine Berufstätigkeit aufnehmen und nicht älter als 35 Jahre sind, ihre BU-Rente in einem Schritt um bis zu 1.500 Euro erhöhen.

- Im Rahmen von Ausbau- und Nachversicherungsgarantien haben Versicherte die Möglichkeit, ihre Rente um bis zu 1.000 Euro monatlich bei entsprechender finanzieller Angemessenheit zu erhöhen.

➔ Ich halte Erhöhungsoptionen ohne Gesundheitsprüfung für immanent wichtig, weil ich aus meiner Praxis weiß, wie schwer es ist, eine BU Versicherung zu bekommen oder die Rente zu erhöhen. Schon vergleichsweise kleinere gesundheitliche Einschränkungen können einem Versicherten das verwehren.

Umorganisation bei Selbständigen / GmbH – Geschäftsführern

„Macht es für mich als Selbständiger überhaupt Sinn, eine Berufsunfähigkeitsversicherung abzuschließen?“ Auch diese Frage taucht häufig in Gesprächen auf, denn bei Berufsunfähigkeitsversicherungen verhält es sich in der Tat wie folgt:

Es liegt bedingungsgemäß nämlich keine Berufsunfähigkeit vor, wenn der Versicherte (der Selbständige) „in zumutbarer Weise nach betrieblich sinnvoller Umorganisation ohne erheblichen Kapitaleinsatz innerhalb seines Betriebes noch eine Tätigkeit ausüben könnte, die seiner Stellung als Betriebsinhaber angemessen ist“.

In den allermeisten Fällen kann ein Selbständiger NICHT umorganisieren. Häufigster Grund ist die Schwere einer Erkrankung, so dass aus medizinischer Sicht eine Umorganisation nicht in Frage kommt. Wichtig zu wissen ist aber: Der Selbständige ist hier in der Beweispflicht.

Die Alte Leipziger Berufsunfähigkeitsversicherung verzichtet unter folgenden Voraussetzungen auf die abstrakte Prüfung der Umorganisationsmöglichkeit:

- Der Selbständige ist Akademiker und übt zu mindestens 90 % kaufmännische oder organisatorische Tätigkeiten aus

- Der Selbständige beschäftigt weniger als 5 Mitarbeiter

➔ Auch wenn der Verzicht auf die abstrakte Prüfung der Umorganisationsmöglichkeit an Voraussetzungen geknüpft ist, halte ich das Vorgehen der Alte Leipziger BU Versicherung für sehr positiv und das spricht auch wieder klar dafür, dass insbesondere Akademiker von der BU der Alten Leipziger profitieren.

Soforthilfe bei Krebserkrankungen

Die Alte Leipziger BU bietet ihren Versicherten eine Sofortrente bei Krebs an, die im BU-Tarif inkludiert ist. Im Falle einer Krebserkrankung wird innerhalb von 5 Tagen durch die Alte Leipziger der Leistungsfall geprüft. Bei Bewilligung werden bis zu 15 Monate Sofortrente in Höhe der vereinbarten BU-Rente gezahlt.

➔ Jährlich erkranken in Deutschland fast eine halbe Millionen Menschen an Krebs. Daher halte ich auch dieses Add On der Alte Leipziger BU für sehr sinnvoll.

Die Nachteile der Alte Leipziger Berufsunfähigkeitsversicherung

Obwohl ich die Alte Leipziger BU Versicherung insgesamt positiv bewerte, möchte ich Ihnen die Nachteile nicht verschweigen:

Kein Verzicht auf Beitragsanpassung nach §163 VVG mehr

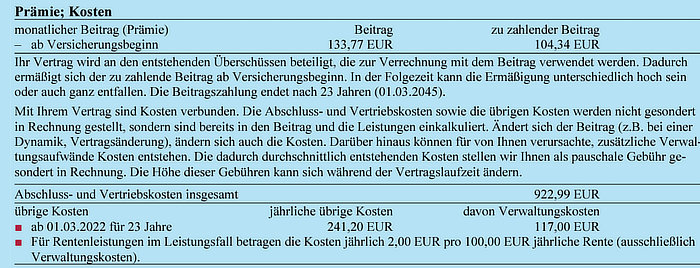

Vor Tarifumstellung verzichtete die Alte Leipziger Versicherung noch ausdrücklich auf Ihr Recht auf Beitragsanpassung. Heute bedeutet das, dass die Versicherung den Beitrag über den Maximalbeitrag hinaus erhöhen darf.

Im Beispiel oben kann der Beitrag also über die 133,77 Euro Tarifbeitrag hinaus steigen.

Wie sinnvoll ein Verzicht auf Beitragsanpassung in der Praxis tatsächlich ist, darüber lässt sich diskutieren. Denn wenn eine Versicherung nicht erhöhen darf, um beispielsweise eine drohende Schieflage abzuwenden, so wird sie andere Wege finden (müssen). Zum Beispiel eine Schließung des Tarifs. Auch das kann negative Auswirkungen auf die Versicherten haben.

Wichtiger ist daher, auf die Solidität und Finanzstärke des Versicherers zu achten, und da kann die Alte Leipziger Versicherung wie bereits erwähnt definitiv punkten.

Kostenquote der Alte Leipziger BU

Im Vergleich mit anderen Premium BU-Anbietern ist die Alte Leipziger BU nicht unbedingt die günstigste.

Im Beispiel oben handelt es sich um eine BU für einen Geschäftsführer, geb. 1980 mit einer versicherten BU-Rente von 2.500 Euro bis Endalter 65.

Meine Meinung hierzu ist: So lange es sich um eine Solo-BU handelt, ist die Kostenquote nicht ausschlaggebend. Wichtig ist ja, dass die Leistung stimmt, die Beiträge vergleichsweise niedrig sind und der Abstand von Zahlbeitrag zu Maximalbeitrag nicht zu hoch ist.

Problematisch ist eine zu hohe Kostenquote dann, wenn die BU kombiniert werden soll. Zum Beispiel mit einer steuerlich geförderten Basisrente. Denn in dem Moment, wo Altersvorsorge im Spiel ist, wirken sich Kostenunterschiede von 0,5 Prozentpunkten bei entsprechend langen Laufzeiten sehr stark aus.

Fazit zur Alte Leipziger BU

Die Alte Leipziger Berufsunfähigkeitsversicherung zählt zu den Premium Tarifen im Bereich Berufsunfähigkeitsversicherung. Ihre Vorteile liegen insbesondere in der großen Erfahrung im Bereich Berufsunfähigkeit, in der Finanzstärke des Unternehmens und im guten Bedingungswerk. Die Vorteile kommen insbesondere Akademikern, Führungskräften und Personen mit hohem Schreibtischanteil zugute.

Möchten Sie mehr erfahren oder wünschen Sie sich Unterstützung bei der Absicherung?

Gerne bin ich für Sie da.