Bevor Sie weiterlesen – Sie möchten zu aktuellen Fachbeiträgen wie diesem informiert werden?

Einleitung: Deshalb ist eine Strategie viel wichtiger als ein Produkt

Immer wieder erlebe ich es, dass Anleger mich nach einem heißen Aktientipp fragen. Oder mir Zeitungsausschnitte vorlegen, in denen bestimmte Fonds empfohlen werden – und dann wissen möchten, ob sie da ihr Geld investieren sollen.

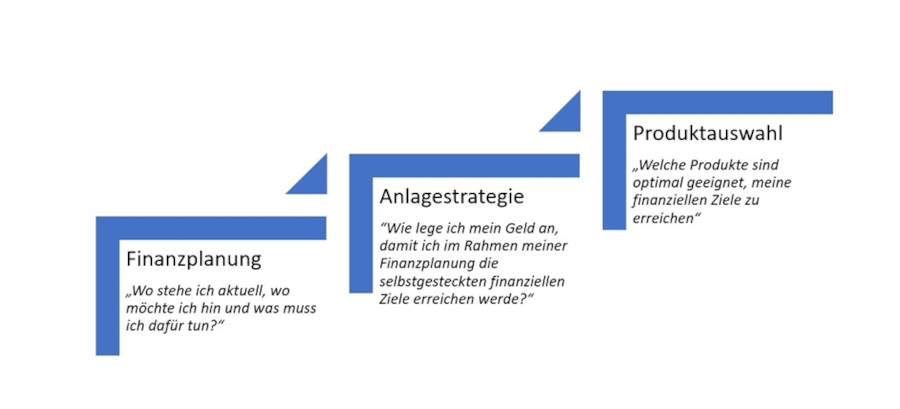

Der Schritt ist aber viel zu früh: Fragen Sie sich nicht, in welche Produkte Sie investieren sollen, bevor Sie nicht Schritt eins und zwei unternommen haben. Und damit meine ich die Festlegung Ihrer Anlagestrategie, die sich IMMER als Ergebnis aus einer Finanzplanung heraus ableiten sollte.

Das heißt: Sie müssen zunächst einmal wissen, was Ihr persönliches Ziel ist, wenn Sie beispielsweise einen Betrag von 100000 Euro anlegen wollen.

Ziele zu definieren ist keine leichte Aufgabe, aber sie zu bewältigen ist extrem wichtig.

Ihr Anlageziel finden Sie heraus, indem Sie eine professionelle Finanzplanung erstellen (lassen).

Sollte das Ergebnis Ihrer Finanzplanung zum Beispiel sein, dass Sie eine sehr hohe Rentenlücke im Alter haben werden, dann wird Ihr Anlageziel höchstwahrscheinlich sein, diese Lücke so gut wie möglich zu schließen.

Vielleicht haben Sie aber auch Ihre Immobilie fremdfinanziert und Sie möchten die Restschuld am Ende der Zinsbindung vollständig ablösen. Auch das beeinflusst Ihre Anlageentscheidungen massiv und damit auch Ihr Anlageziel.

Die Reihenfolge der Schritte ist also wie folgt:

Die drei Portfolios, die ich Ihnen in diesem Blogbeitrag vorstelle, sind daher auch nicht als individuelle Anlageempfehlung zu verstehen. Das können sie auch gar nicht, weil ich Ihre Ziele ja nicht kenne.

Die Portfolios sind also Teil einer Strategie, nämlich Ihrer persönlichen Finanzstrategie, mit der Sie Ihre individuellen finanziellen Ziele noch besser und schneller erreichen können.

Um in diesem Beitrag so spezifisch wie möglich werden zu können, habe ich diesmal einen Kunden vor Augen, der einen Betrag von 100000 Euro anlegen möchte. Die drei nachfolgenden Beispiele gehen genau darauf ein.

Selbstverständlich sind die Portfolien aber auch dafür geeignet, geringere Summen – also beispielsweise 50000 Euro anlegen zu können oder aber 20000 Euro anlegen zu können. Kurzum: Wenn Sie sich die Frage stellen: „Wie lege ich mein Geld sinnvoll an?“ – dann werden Sie hier fündig werden.

Beispiel 1: Das Portfolio für den sicherheitsorientierten Investor

Die am häufigsten genannte Antwort auf die Frage, was jemandem bei der Geldanlage wichtig ist, lautet: Sicherheit.

Uns Deutschen wird ja gemeinhin nachgesagt, dass wir kein Volk von Aktienliebhabern sind. Dafür sind wir anscheinend viel zu sehr auf Beständigkeit aus, auch bei der Geldanlage. Aber auch diverse Finanzkrisen in der Vergangenheit sowie weiter schwelende Risiken in der Gegenwart machen Sicherheit zum absoluten Lieblingswunsch, wenn es um die Frage geht, in was investieren sich lohnt.

Wenn Sie also ein sicherheitsliebender Investor sind und wissen möchten, wie Sie Ihr Geld sinnvoll anlegen können, dann sollten Sie sich zuvor folgende zwei Fragen beantworten:

- Wie wertvoll sind Garantien bei der Geldanlage, wenn alles den Bach runter geht? Was passiert, wenn wir beispielsweise eine Währungsreform bekommen, weil die Verschuldungsexzesse zum Zusammenbruch des Euros führen? Was wäre, wenn wir trotz massiver Gelddruckerei der Notenbanken in eine Deflationsspirale geraten, die zur Rezession und später sogar in eine wirtschaftliche Depression führen wird? Denn wenn es soweit kommen sollte, dann ist es egal, ob Sie in Garantieprodukte wie etwa Festgelder, Lebensversicherungen oder Bausparverträge investiert haben. Garantien sind nichts wert, wenn der Garantiegeber bankrott ist.

- Welche Produkte und Dienstleistungen werden auch in der schlimmsten Krise noch nachgefragt werden?

Es sind in der Regel Güter des täglichen Bedarfs, also Nahrungs- und Genussmittel sowie Produkte für die Aufrechterhaltung der Gesundheit. Entertainment sowie Sicherheit wird auch in Krisenzeiten eine tragende Bedeutung haben. Und nicht zu vergessen natürlich das Grundbedürfnis nach einem Dach über dem Kopf, also bezahlbares Wohnen.

Fassen wir also zusammen: Wer sein Geld – in diesem Fall sicher – anlegen möchte, sollte nicht auf Garantieprodukte wie zum Beispiel ein Festgeldkonto setzen (schon allein aufgrund der fehlenden Verzinsung macht das ja keinen Sinn), sondern auf Branchen setzen, die auch in Krisenzeiten gefragt sein werden.

Ein mögliches Portfolio für jemanden, der 100000 Euro anlegen möchte, sieht dann so aus:

| Anlagebetrag | Assetklasse | Branche |

|---|---|---|

| 20.000 Euro | ETF Aktien Europa | Nahrungsmittel Europa |

| 10.000 Euro | ETF Aktien weltweit | Rüstung / Verteidigung |

| 20.000 Euro | ETF Aktien weltweit | Konsumgüter weltweit |

| 10.000 Euro | ETF Aktien USA | Dividendenstarke Unternehmen USA |

| 10.000 Euro | ETF Aktien Europa | Dividendenstarke Unternehmen Europa |

| 30.000 Euro | A.I.F. Deutschland | Deutsche Wohnimmobilien |

Das Portfolio setzt sich ausschließlich aus Aktien und Immobilien zusammen, oder anders ausgedrückt: Aus Produktivkapital und aus Sachwerten.

Ein aus meiner Sicht großer Vorteil dieses Portfolios ist die hohe Ausschüttungsquote, die letztlich zu einer kürzeren Kapitalbindung führt.

Was allerdings auch auffällt ist, dass ethische Gesichtspunkte nicht berücksichtigt wurden. Auch hier müssen Anleger oft den berühmten Spagat machen: Wer „grün“ investieren möchte, dem empfehle ich meinen Beitrag zur Geldanlage nach Nachhaltigkeitskriterien.

Beispiel 2: Das Portfolio für den zukunftsorientierten Investor

In was investieren Anleger, die ihr Vermögen zukunftsorientiert anlegen möchten? Auch hier sollten Sie sich vorab wieder selbst befragen: Welche Branchen werden in Zukunft noch eine Rolle spielen? Welche Unternehmen profitieren vom gesellschaftlichen Wandel? Wohin fließen derzeit staatliche Subventionen? Und wer wird über kurz oder lang von der Bildfläche verschwinden.

Das folgende Portfolio ist nichts für schwache Nerven. Anders als beim ersten Portfolio besteht es zu 100 Prozent aus aktienbasierten Investments. Die Volatilität ist dementsprechend höher als beim sicherheitsorientierten Portfolio. Zusätzlich muss jedem Investor, der hier 100000 Euro anlegen möchte, klar sein, dass er teilweise zu Höchstkursen einkaufen wird. Gerade Unternehmen aus der Technologie-Branche sind im Jahr 2020 nochmal deutlich gestiegen.

Ich habe hier eine Mischung aus Indexfonds (ETFs) und aus einem aktiv gemanagten Investmentfonds vorgenommen.

| Anlagebetrag | Assetklasse | Branche |

|---|---|---|

| 20.000 Euro | ETF Aktien Welt | IT und Automatisierung |

| 30.000 Euro | Investmentfonds Aktien weltweit | Wachstumswerte global |

| 20.000 Euro | ETF Aktien weltweit | Unternehmen aus dem Bereich sauberer Energien |

| 10.000 Euro | ETF Aktien weltweit | Unternehmen aus dem Bereich Bergbau und Batterieherstellung |

| 10.000 Euro | ETF Aktien weltweit | Unternehmen aus dem Bereich Digitalisierung |

| 10.000 Euro | ETF Aktien weltweit | Unternehmen aus dem Bereich Gesundheitsdienstleistungen |

Das Portfolio deckt die relevanten Zukunftsthemen ab, nämlich:

- Automatisierung

- Saubere Energien

- Batterie – und Speichertechnologie

- Internetsicherheit

- Gesundheitsdienstleistungen

Wie bereits erwähnt, handelt es sich hierbei um ein äußerst spekulatives Portfolio. Jedem Investor muss daher klar sein, dass er hier unter Umständen einen sehr langen Atem benötigt. Kurskapriolen sind bei dieser Art von Portfolio definitiv die Regel, nach oben wie auch nach unten.

Wenn Sie hier 100000 Euro anlegen möchten, dann sollte es sich dabei nicht um Ihr gesamtes Vermögen handeln, auch nicht um einen Großteil.

Alternativ kann man hier auch eine Art Beimischung betreiben, also nur 50% bzw. 50000 Euro anlegen oder 20% bzw. 20000 Euro anlegen.

Wem diese Art zu investieren zu turbulent ist und sich schon Beruhigungspillen schlucken sieht, für den ist das dritte und letzte Portfolio wahrscheinlich eher geeignet.

Beispiel 3: Das Portfolio für den faulen Investor

Zunächst mal: Wenn ich faul schreibe, dann meine ich das keinesfalls negativ und ich möchte damit auch niemandem zu nahetreten. Vielmehr weiß ich ja in Folge jahrelanger Beratungspraxis, dass die meisten Menschen entweder viel zu wenig Zeit haben, sich mit der Frage zu beschäftigen, in was investieren sich lohnt, oder aber einfach keine Lust haben, sich mit Börse im Allgemeinen und Aktien im Speziellen zu beschäftigen. Die meisten Investoren wollen einfach nur, dass es läuft.

Also, für all diejenigen unter Ihnen, die sich eben angesprochen gefühlt haben, sei die gute Nachricht gesagt: Sie können sich entspannt zurücklehnen. Sie müssen nicht täglich Börsenberichte anschauen oder irgendwelche Newsletter mit Investoren Tipps abonnieren. Es gibt eine gute Möglichkeit, sehr ansehnliche Renditen zu erzielen, ohne sich dafür zuvor zum Profi Investor ausbilden zu lassen. Sie müssen einfach nur versuchen, möglichst marktbreit zu investieren. Sie werden mit dieser Strategie keine Überrenditen erzielen, sondern immer nur so gut oder eben so schlecht sein, wie es eben auch der Markt ist. Aber seien Sie beruhigt: Der Markt lief die letzten Jahrzehnte ziemlich gut, wie das nachfolgende Schaubild zeigt:

Wer also vor 35 Jahren bereit war, 10000 Euro anzulegen – beispielsweise in europäische Aktien – der würde sich heute über einen Vermögenszuwachs von 234.820 Euro freuen. Das entspricht einer jährlichen Rendite von über 9 %. Und nicht viel anders sieht es aus, wenn Sie zum Beispiel ausschließlich in deutsche Aktien investiert hätten, oder aber gleich weltweit.

Wenn Ihnen solche Renditen also ausreichen und Sie nicht die Ambitionen haben, den Markt zu schlagen, also die berühmte „Outperformance“ zu erzielen, dann ist ein sogenanntes Weltportfolio das Richtige für Sie. Die Investment Philosophie dahinter ist es, den Kapitalmarkt so breit wie möglich abzubilden.

Dies gelingt durch den Einsatz von marktbreiten ETFs sowie Dimensional Fonds.

Dimensional Fonds sind ähnlich wie ETFs und als semi-passive Investmentinstrumente zu verstehen. So unterstellt das Dimensional Management Markteffizienz. Das heißt: Der Markt ist langfristig nicht zu schlagen und Überrenditen sind nicht möglich. Es werden bestimmte Risikodimensionen erfasst, die wissenschaftlich identifiziert werden.

Ich persönlich teile die Meinung nicht und bin überzeugt, dass Überrenditen durchaus zu erzielen sind. Genügend Beispiele dafür haben wir ja.

Nun aber schauen wir uns das besagte Portfolio an, in das Sie 100000 Euro anlegen können.

| Anlagebetrag | Assetklasse | Branche |

|---|---|---|

| 12.000 Euro | ETF Aktien Regional | Unternehmen aus Schwellenländern |

| 44.000 Euro | ETF Aktien weltweit | Mittlere und große Unternehmen weltweit |

| 44.000 Euro | Dimensional Fund | Anlage vornehmlich in kleinere und Value -Unternehmen weltweit |

Hier handelt es sich um ein reines Aktieninvestment. Selbstverständlich sind aber auch andere Allokationen möglich, in denen auch Renten ETFs mit reingenommen werden können.

Das Weltportfolio wird noch mit einem sogenannten Rebalancing ausgestattet. Das bedeutet, dass die Ursprungsgewichtung der Investments einmal jährlich automatisch wiederhergestellt wird. Der oder die Fonds, die in einem Jahr besser gelaufen sind, werden anteilsmäßig so verkauft, dass mit dem Erlös wiederum in jene Fonds investiert wird, die eine schlechtere Rendite erwirtschaftet haben. Damit versucht man, das ursprünglich eingegangene Risiko nicht zu verändern.

Aufgrund des Automatismus ist das Portfolio also sehr gut für den faulen Investor geeignet.

Fazit

Sie haben jetzt drei unterschiedliche Beispiele gesehen, wie Sie 100000 Euro anlegen können. Diese sollen Ihnen erste Ideen an die Hand geben und Antworten auf die vielfach gestellte Frage geben: „Wie lege ich mein Geld sinnvoll an?“.

Machen Sie bitte nicht den Fehler, indem Sie unstrukturiert und planlos an die Sache rangehen. Es gibt schier unendliche Möglichkeiten Geld anzulegen. Hierbei kann man sich leicht verlieren.

Mir ist es daher besonders wichtig, dass Sie bei der Geldanlage zielorientiert vorgehen. Erstellen Sie zunächst einen Finanzplan und legen Sie anschließend Ihre Strategie fest. Wenn Ihnen dafür die Zeit fehlt, dann lassen Sie sich professionell unterstützen. Überlassen Sie hier nichts dem Zufall. Denn das kann Sie langfristig teuer zu stehen kommen, meistens durch zu große Verluste oder aber durch zu geringe Renditen.