Inhaltsverzeichnis

- Deka Dividendenstrategie: Das Wichtigste in Kürze:

- Einleitung: Zahlen, Daten und Fakten zur Deka

- Exkurs: Worin unterscheiden sich eigentlich Deka Dividendenstrategie cf und Deka Dividendenstrategie tf?

- In was investiert der Deka Dividendenstrategie?

- Wie funktioniert der Deka Dividendenstrategie?

- Wie gut ist der Deka Dividendenstrategie?

- Deshalb sollten Sie in Ihrer Anlagestrategie auf Dividenden setzen

- Deka Dividendenstrategie Bewertung und Deka Dividendenstrategie Erfahrung

Einleitung: Zahlen, Daten und Fakten zur Deka

Bevor ich genauer auf meine Deka Dividendenstrategie Erfahrungen eingehe – auch im Hinblick auf die Börsensituation im Jahr 2022 – schauen wir uns zunächst die Deka Investmentgesellschaft an.

Die Deka Investment GmbH ist seit 60 Jahren im Investmentgeschäft tätig. Die Hauptzielgruppe der Deka sind private Investoren. Um deren Anlagebedürfnisse kümmern sich nach eigener Aussage über 200 Investmentspezialisten. Das verwaltete Vermögen der Deka beträgt mehr als 360 Milliarden Euro.

Deka Fonds sind nach wie vor sehr häufig in Portfolios von Privatkunden vertreten. Woran liegt das? Nun, bestimmt nicht an der Wertentwicklung oder an den günstigen Kosten, denn da kann die Deka im Vergleich zu anderen Investmentgesellschaften häufig nicht mithalten.

In zahlreichen Wettbewerbsvergleichen belegen Dekafonds nämlich die hinteren Plätze. Und das deckt sich auch mit meinen Dekafonds Erfahrungen.

Bei der Deka Dividendenstrategie Bewertung habe ich ebenfalls einen Wettbewerbsvergleich vorgenommen und den Fonds auch unter dem Aspekt seiner Krisenfestigkeit im Jahr 2022 getestet.

Ähnlich wie bei Fonds von der Union Investment liegt die starke Verbreitung an der immer noch großen Filialdichte der Sparkassen. Und es ist nun mal eine Tatsache, dass die klassischen Filialbanken und Sparkassen häufig ihre eigenen Produkte, speziell teure gemanagte Fonds, für ihre Kunden und Kundinnen empfehlen.

Ich möchte gemanagte Fonds nicht verteufeln. Es gibt durchaus gute Gründe, diese einzusetzen. Aber in sehr vielen Fällen fahren Sie mit ETFs deutlich besser. Denn deren geringere Kostenquoten (teilweise betragen diese nur ein Zehntel der Kosten von aktiv gemangten Fonds) sind ein Startvorteil, der sich über die Jahre extrem positiv auf Ihr Anlageergebnis auswirken wird.

In meiner Beratung kommen beide Varianten (aktiv und passiv) zum Einsatz. Denn ich bin der festen Überzeugung, dass es der richtige Mix ist, der Ihnen zum gewünschten Anlageerfolg verhelfen wird. Gerade in Zeiten wie diesen – wo eben nicht mehr alle Vermögenswerte nur eine Richtung kennen (nämlich nach oben) – braucht es eine gute und intelligente Strategie. Einen großen ETF kaufen und hoffen, dass die Kurse steigen, reicht nicht mehr aus, um ein beachtliches Ergebnis zu erzielen.

Welche Grundsätze Sie beim Vermögensaufbau und der Geldanlage beachten müssen, beschreibe ich auf meiner Seite „Vermögensaufbau“.

Die nächsten Kapitel beschäftigen sich mit den häufig auftretenden Fragen, wenn es um die Deka Dividendenstrategie Bewertung geht:

- In was investiert der Deka Dividendenstrategie?

- Wie funktioniert der Deka Dividendenstrategie?

- Wie gut ist der Deka Dividendenstrategie – auch und gerade im Kontext von Ukraine-Konflikt und steigenden Inflationsraten?

Wie schon erwähnt, werde ich bei der Deka Dividenstrategie Bewertung einen unabhängigen Wettbewerbsvergleich mit einbinden.

Exkurs: Worin unterscheiden sich eigentlich Deka Dividendenstrategie cf und Deka Dividendenstrategie tf?

Immer wieder taucht die Frage auf, was eigentlich die Kürzel cf und tf bei Deka Investmentfonds bedeuten. Auf dieses Spezifikum gehe ich kurz ein, bevor es dann an den Deka Dividendenstrategie Test geht.

Die Deka bietet bei einigen ihrer Fonds zwei verschiedene Varianten an. Diese Varianten werden mit Abkürzungen gekennzeichnet: „cf“ und „tf“.

- Deka Investmentfonds mit der Abkürzung cf:

cf steht für Classic Fonds. Hier zahlen Sie als Anleger einen Ausgabeaufschlag. Im Gegenzug sind die laufenden Kosten des Fonds geringer.

Zum Verständnis: Der Ausgabeaufschlag ist die Vertriebsprovision, die Sie als Anleger oder Anlegerin zahlen. Im Filialbankvertrieb wird dieser noch häufig eingesetzt.

Mein Tipp an der Stelle ist, dass Sie hier mit Ihrem Berater oder Ihrer Beraterin in die Verhandlung gehen. 5 % Einstiegskosten beim Deka Dividendenstrategie cf sind nicht in Stein gemeißelt, sondern die Sparkasse hat hier noch erheblichen Spielraum. Sprechen Sie also mit Ihrem Berater oder Ihrer Beraterin.

Optimalerweise zahlen Sie in Zukunft natürlich gar keine Ausgabeaufschläge mehr. Direktbanken bieten oft eine begrenzte Auswahl an Fonds ohne Ausgabeaufschlag an.

Möchten Sie in Zukunft hingegen das gesamte Spektrum an Investmentfonds ohne Agio erwerben können – in Kombination mit einer individuellen Beratung? Dann suchen Sie sich am besten einen unabhängigen Finanzberater. Ein kleiner Hinweis in eigener Sache: Ich gehöre zu diesen rabattierungsfähigen Beratern 😉.

Den Deka Dividendenstrategie Fonds gibt es übrigens nur als Classic Variante, also als Deka Dividendenstrategie cf. - Deka Investmentfonds mit dem Kürzel tf:

Die Buchstaben tf stehen für Trading Fonds.

Die Kostenstruktur ist hier genau entgegengesetzt wie beim cf:

Sie zahlen keinen Ausgabeaufschlag, dafür sind die laufenden Kosten deutlich höher.

Es gibt keine Trading Fonds Variante, also keinen Deka Dividendenstrategie tf.

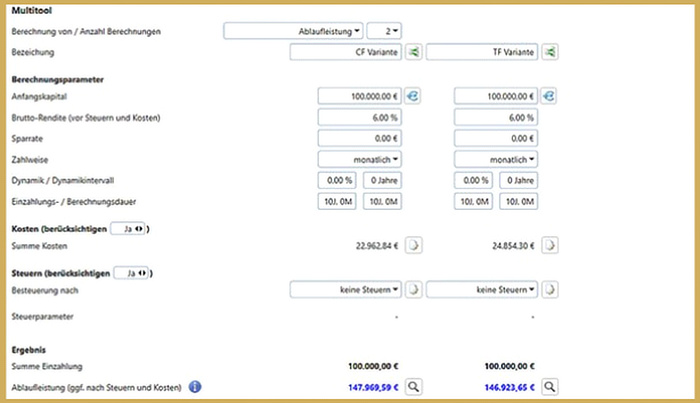

Die logische Frage ist jetzt natürlich, welche Fondsvariante sich für Sie als Anleger besser rechnet. Dies habe ich am Beispiel des Deka Investmentfonds Deka Nachhaltigkeit nachgerechnet:

| Fonds | Ausgabeaufschlag | Laufende Kosten pro Jahr |

|---|---|---|

| Deka Nachhaltigkeit Multi Asset CF | 3,00 % | 1,60 % |

| Deka Nachhaltigkeit Multi Asset TF | 0,00 % | 1,96 % |

Welche der beiden Varianten rechnet sich nun besser?

Eines gleich vorweg: Der Kostenunterschied fällt gar nicht so stark ins Gewicht.

Ein einfaches Beispiel: Eine Anlagesumme von 100.000 Euro und ein Anlagezeitraum von 10 Jahren führt zu folgenden Ergebnissen:

Der Classic Fonds wirft in dem Beispiel ein besseres Ergebnis ab, als der Fonds in der Trading-Variante.

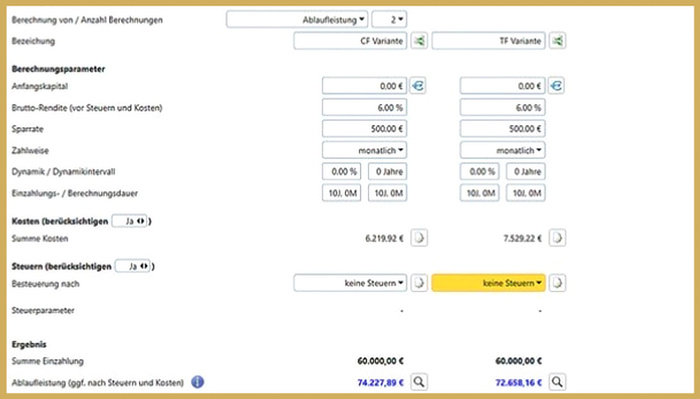

Für Anleger, die an Stelle eines Einmalbetrags monatlich investieren möchten, sieht der Vergleich so aus:

Auch hier schneidet der Classic Fonds etwas besser ab.

Fazit zum Deka Investmentfonds cf versus tf

Bei längerfristigen Investitionen empfiehlt sich eher die Classic Variante. Wenn Sie allerdings einen Investment Fonds nur kurz halten möchten, dann ist die Trading Variante für Sie der bessere Fonds.

Problematisch an der Stelle ist, dass Sie zu Beginn der Investition in der Regel gar nicht wissen, wie lang- oder kurzfristig Ihre Investition sein wird.

Kommen wir aber jetzt zum Inhalt des Deka Dividendenstrategie cf und damit zur ersten Antwort auf eine häufige Frage.

In was investiert der Deka Dividendenstrategie?

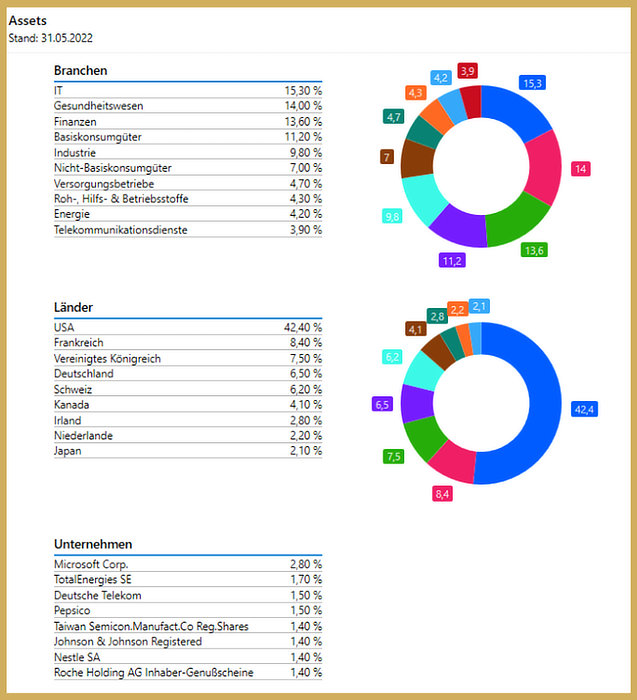

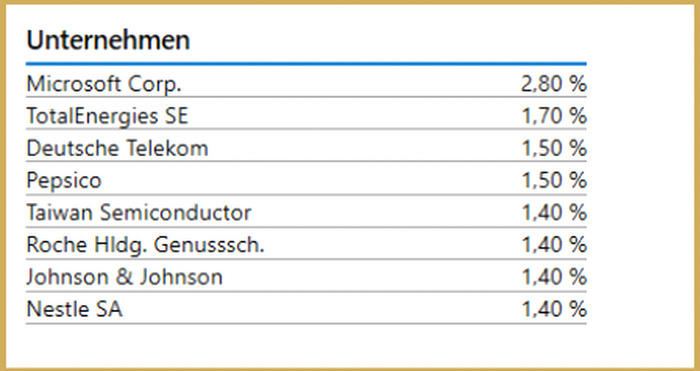

Beim Deka Dividenden Strategie, den man unter der ISIN de000dk2cds0 oder unter der WKN dk2cds erwerben kann, handelt es sich um einen klassischen Aktienfonds. Gemäß Anlagepolitik investiert der Fonds weltweit überwiegend in Aktien, die eine hohe Dividendenrentabilität und -qualität erwarten lassen.

Bei den einzelnen Positionen handelt es sich vorrangig um Bluechip-Aktien, also Anteile von großen bzw. sehr großen Unternehmen:

Wie funktioniert der Deka Dividendenstrategie?

Bei der Deka Dividendenstrategie Bewertung spielt die Funktionsweise des Fonds eine wichtige Rolle.

Nach welchen Grundsätzen agiert das Management und welche Ziele werden dabei verfolgt?

- Das Anlageuniversum ist global, wobei derzeit eine relativ starke Gewichtung von amerikanischen Unternehmen vorliegt. Da die USA nach wie vor den größten Kapitalmarkt darstellen, ist das auch nicht weiter verwunderlich und dieser Umstand hat in den letzten Jahren auch bei vielen Fonds für ansehnliche Renditen gesorgt.

- Strategie und Ziel des Fondsmanagements ist es, mittel- bis langfristig einen Kapitalzuwachs zu erzielen. Das klingt erstmal oberflächlich und hat keine besondere Aussagekraft. Schließlich wollen das ja alle Fondsmanager erreichen, oder?

Wie gut das allerdings dem Management des Deka Dividenden Strategie bisher gelungen ist, wird Thema des nächsten Kapitels sein. Sie dürfen gespannt sein… 🙂

Wie erfolgt der Investmentprozess beim Deka Dividenden Strategie?

- Das Management verzichtet auf das sog. Benchmarking. Das bedeutet, dass nicht versucht wird, einen Referenzindex zu „schlagen“. Das kann man durchaus positiv bewerten, denn es gibt dem Management freie Hand, in welche Unternehmen investiert werden kann.

Das Benchmarking werden schlussendlich andere vornehmen. Ich zum Beispiel, wenn ich den Deka Dividendenstrategie cf mit anderen Fonds vergleiche. - Der Auswahlprozess der Aktien erfolgt im Rahmen einer Gesamtunternehmenseinschätzung. Hierbei werden Bilanzdaten und betriebswirtschaftliche Kennzahlen, wie etwa z. B. die Eigenkapitalquote oder die Nettoverschuldung eines Unternehmens, berücksichtigt.

Mein Zwischenfazit zum Fonds und speziell zur Funktionsweise

Der Benchmark-unabhängige Ansatz gefällt mir gut. Der Auswahlprozess der Titel klingt plausibel. Die Bilanzanalyse liefert wertvolle Informationen und kann dem Fondsmanagement helfen, die richtigen Aktien auszuwählen.

Allerdings müssen wir dabei immer beachten: Bilanzkennzahlen gewähren nur einen Blick in die Vergangenheit. Eigenkapitalquoten und Verschuldungsgrad können sich schnell ändern bzw. haben nicht zwingend immer eine große Bedeutung für den weiteren Kursverlauf. Wichtig ist aus meiner Sicht der Ausblick des Unternehmens bzw. der Branche, in der es beheimatet ist.

Wie gut ist der Deka Dividendenstrategie?

Ob ein Investment gut oder schlecht ist, hängt nicht nur von der Performance ab. Auch wenn die meisten von uns erstmal darauf schauen. Wichtig ist nämlich auch, welches Risiko das Fondsmanagement eingehen musste, um die Rendite zu erzielen. Es ist eben so, wie auch in anderen Bereichen des Lebens: Wenn ich mit weniger Stress dasselbe oder sogar ein besseres Ergebnis erzielen kann, dann entscheide ich mich auch genau dafür.

In dem Zusammenhang betrachten wir auch den Wettbewerb und analysieren, wie das Rendite-Risiko Verhältnis bei vergleichbaren Investments war.

Bei meiner Deka Dividendenstrategie Bewertung schaue ich mir daher – wie auch bei allen anderen Investments – die relevanten Zahlen sehr genau an.

Dass der Fonds in den letzten 10 Jahren mehr als 120 % Wertzuwachs erzielt hat, klingt erstmal großartig. Aber vielleicht kennen Sie ja den Satz, dass bei Flut alle Boote steigen.

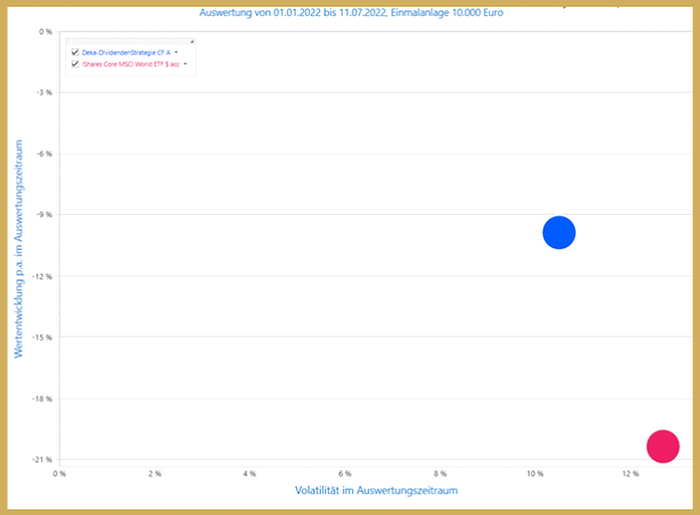

Welche Deka Dividendenstrategie Erfahrung konnten wir in den letzten Monaten machen? In einer Zeit, die zum Investieren alles andere als leicht war und ist.

Seit einigen Monaten können wir am Markt eine Sektorenrotation beobachten:

Die ehemaligen Top-Performer Aktien aus dem Technologie-Bereich, die jahrelang eigentlich nur eine Richtung kannten – nämlich nach oben – mussten teilweise zweistellige Kursverluste hinnehmen, wohingegen Value Titel und Aktien mit hoher Dividendenrendite deutlich besser liefen. Oder anders ausgedrückt: Die Verluste fielen hier nicht ganz so stark aus.

So können wir im folgenden Schaubild gut erkennen, dass der eher technologielastige MSCI World ETF deutlich mehr abgeben musste, als der Deka Dividendenstrategie:

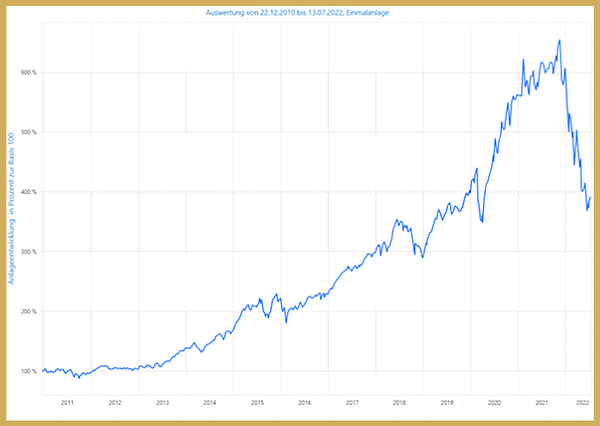

Auf lange Sicht allerdings steht der MSCI World ETF aber immer noch deutlich besser da, als der Deka Dividendenstrategie:

Und wie positiv oder negativ fällt der Deka Dividendenstrategie Test im Vergleich zu anderen aktiv gemangten Dividendenfonds aus?

Leider ist die Bilanz hier eher Durchschnitt. Noch schlechter lief nur sein deutscher Bruder, der DWS Top Dividende. Siehe Schaubild.

Zu guter Letzt werfen wir noch einen Blick auf passive Investmentfonds. Also wie fällt die Deka Dividendenstrategie Bewertung im Vergleich zu Dividenden ETFs aus?

Leider ist der Betrachtungszeitraum aufgrund der Auflage des ETFs hier etwas kürzer, wir können den Vergleich nur bis 2016 ziehen. Der Performanceunterschied fällt ziemlich krass aus. Während der Deka Dividendenstrategie bei annähernd identischer Volatilität auf eine Rendite von 5,73 % p.a. kommt, liegt der Dividenden ETF bei 12,23 % p.a. Damit schlägt er auch den besten aktiv gemanagten Dividendenfonds.

Fazit: Wie gut ist der Deka Dividendenstrategie?

Der Deka Dividendenstrategie cf hat seit Auflage im Jahr 2010 eine Wertentwicklung von über 7 % pro Jahr erwirtschaftet. Das ist – isoliert betrachtet – kein schlechter Wert. Im Wettbewerbsvergleich mit anderen Dividendenfonds – sowohl aktiv als auch passiv – fällt er allerdings deutlich ab.

Sollten Sie gerade vor der Entscheidung stehen, den Deka Dividendenfonds zu kaufen, so kann ich Ihnen nur dazu raten, dass Sie einen Vergleich vornehmen.

Deshalb sollten Sie in Ihrer Anlagestrategie auf Dividenden setzen

Bevor ich abschließend auf die Deka Dividendenstrategie Bewertung eingehe, möchte ich zunächst ein paar allgemeine Worte zum Thema Dividenden und Geldanlage erwähnen:

Dividendenaktien und -fonds haben in den letzten Jahren mehr und mehr an Bedeutung gewonnen. Verwunderlich ist das nicht, denn Anleger schätzen wiederkehrende Zahlungen sehr. Vergleichbare Anlagen in Rentenpapiere sind hingegen immer uninteressanter geworden.

Der durchaus nachvollziehbare Charme der wiederkehrenden Erträge ist aber nicht der Hauptgrund, weshalb ich Dividenden-Investments empfehle.

Gerade in der aktuellen Phase, die geprägt ist durch steigende Zinsen, gepaart mit sehr hohen Inflationsraten, dazu auch noch ein Krieg mitten in Europa, sind Aktien von Qualitätsunternehmen eine sehr sinnvolle Anlage. Denn oft sind gerade die Unternehmen, die eine hohe Dividende an ihre Aktionäre auszahlen, von bestimmten Merkmalen geprägt und passen damit perfekt in die aktuelle Marktlage:

- Der Verschuldungsgrad ist eher niedrig

- Die Preisdurchsetzungsmacht ist hoch. Gerade in Zeiten, die von hohen Inflationsraten geprägt sind, ist das ein extrem wichtiges Kriterium. Denn es bedeutet nichts anderes, als dass diese Unternehmen so gute oder lebensnotwendige Produkte herstellen, dass sie dem Verbraucher ihre Preise quasi diktieren können.

- Bei den Unternehmen handelt es sich oft um Marktführer mit globaler Ausprägung. Selbst Kriege – insbesondere wenn sie regional begrenzt sind – können ihnen nicht viel anhaben.

Aber auch der Cashflow-Aspekt darf nicht außer Acht gelassen werden. In meinen Beratungen zeige ich, wie Sie als Anleger oder Anlegerin mit wiederkehrenden Zahlungen weitere Investments aufbauen können. Im Rahmen der Core-Satellite-Strategie führt das zu mehr Diversifikation und damit zu noch mehr Sicherheit in Ihrem Portfolio.

Wichtig an der Stelle ist, dass ein Portfolio neben Dividendenaktien auch Growth-Titel beinhalten muss, also Aktien mit großen Wachstumschancen.

Dieser Sektor ist in den letzten Wochen stark unter Druck geraten.

Aber Sie sollten nicht vergessen: Es werden auch wieder andere Zeiten kommen, denn gerade Technologieaktien haben noch eine große Zukunft vor sich.

Eine antizyklische Investition in solche Werte – zum Beispiel über monatliche Zahlungen – kann eine interessante Anlagestrategie sein.

Die Abbildung unten zeigt einen Fonds aus dem Bereich „Wachstumsaktien“. Der Kursverlust derzeit ist sehr hoch, bietet aber auch eine gute Gelegenheit, jetzt dort einzusteigen.

Antizyklisches investieren heißt, sich gegen die Masse zu stellen. Und das erfordert Mut und Ausdauer.

Deka Dividendenstrategie Bewertung und Deka Dividendenstrategie Erfahrung

Wie ich schon in der Einleitung geschrieben habe, ist meine bisher gemachte Deka Investmentfonds Erfahrung nicht besonders gut gewesen. Die meisten Dekafonds laufen ihrem Referenzindex hinterher und haben gleichzeitig viel zu hohe Kosten.

Pauschalaussagen sind aber nicht hilfreich. Daher habe ich bei der Deka Dividendenstrategie Bewertung wieder auf Zahlen, Daten und Fakten gesetzt. Und da kommt der Deka Dividendenfonds eigentlich ganz gut bei weg.

Die Wertentwicklung des Deka Dividendenfonds

Diese ist seit Bestehen des Fonds mit über 7 % pro Jahr durchaus als gut zu bezeichnen. Entscheidend wird sein, wie sich der Fonds in der aktuellen Krise schlagen wird.

Die Kosten des Deka Dividendenstrategie cf

Mit knapp 1,5 % jährlicher TER (Gesamtkostenquote) ist der Fonds kein Schnäppchen, liegt aber im Bereich der gängigen Kostenquoten bei gemanagten Investments.

Zum Vergleich: Der Testsieger der Dividendenfonds hat eine Kostenquote von 1,9 %. Die Pauschalaussage, dass Kosten immer negativ zu bewerten sind, stimmt nicht. Die Leistung muss halt entsprechend hoch sein.

Das Chance-Risiko-Verhältnis des Fonds ist ebenfalls positiv. Anleger erzielen also mit vergleichsweise wenig Stress (Schwankung) ein gutes Anlageergebnis.

Würde ich den Deka Dividendenstrategie kaufen oder gar empfehlen? Klare Antwort: Nein. Würde ich nicht. Denn es gibt in der Vergleichsgruppe noch bessere Fonds als den Deka Dividendenstrategie.

Zum Schluss nochmal ein Vergleich, weil es so wichtig ist:

Entwicklung eines Anlagebetrags im Zeitraum 02.08.2010 bis 13.07.2022:

| Anlagebetrag | Deka Dividendenstrategie | Testsieger Dividendenfonds |

|---|---|---|

| 25.000,00 Euro | 62.122,00 Euro | 76.927,00 Euro |

| 50.000,00 Euro | 124.243,00 Euro | 153.855,00 Euro |

| 100.000,00 Euro | 248.486,00 Euro | 307.710,00 Euro |

Quelle: FVBS professional

Sie sehen, es geht um viel Geld. Daher sollten Sie – wenn es um Ihre eigenen Finanzen geht – immer genau vergleichen. Nutzen Sie hierzu zum Beispiel im Internet verfügbare Tools. Durch Eingabe der ISIN de000dk2cds0 oder der WKN dk2cds können Sie aktuelle Kurse und Performancedaten abrufen.

Oder sprechen Sie mit mir: Gerne stehe ich Ihnen mit meiner langjährigen Expertise und professionellen Tools zur Verfügung.

Ich sollte Ihnen hier ein wenig wider sprechen. Ich habe in den letzten 9 Jahren regelmässig 300 € in 5 verschiedene Fonds (DEKA-Fonds) investiert, sowie Erbschaftsgeld und 1 Lebensversicherung eingezahlt. Die Fonds sind von Hochrisiko bis Immobilienfond eingeteilt. In den 9 Jahren habe ich bis dato genau 500 € plus gemacht. Ich kann also nicht sagen, das ich einen großartigen Gewinn erwirtschaftet habe. Besonders in den letzten 2 Jahren gab es nur minus in meinem Depot. Das dies für meine Rente ist, habe ich verschiedenen Überlegungen, das ich alles rausnehme und als Tagesgeld wieder anlege, da kommt wenigstens etwas bei raus.

Hallo Herr Lennertz,

vielen Dank für Ihre Kommentar. Ich sehe nicht, dass Sie mir hier in irgendeiner Weise widersprechen, im Gegenteil, auch ich habe ja mehrmals im Beitrag betont, dass es sich bei DEKA Fonds in aller Regel um Low-Performer handelt.

Dass Ihre Performance nach einer so langen Zeit bei gerade mal 500 Euro liegt, ist sehr unerfreulich. Gerade in diesem Zeitraum sind die meisten Fonds doch eher gestiegen. Melden Sie sich gerne, wenn Sie eine genauere Analyse sowie Verbesserungsvorschläge wünschen.

Viele Grüße

Daniel Wenzel