Inhaltsverzeichnis

- Union Investment Fonds – Das Wichtigste in Kürze

- Einleitung: Union Investment Fonds

- Union Investment: Zahlen, Daten, Fakten

- Union Investment Fonds Entwicklung am Beispiel des Uniglobal

- Union Investment Fonds Kosten am Beispiel des Uniglobal

- Alternativen zur Union Investment bzw. dem Uniglobal und wie man sie im Jahr 2022 findet

- Fazit zu Union Investment Fonds

Einleitung: Union Investment Fonds

In meiner täglichen Arbeit als unabhängiger Finanzplaner werde ich häufig mit Union Investment Fonds konfrontiert. Viele Interessenten, die neu auf mich zukommen und sich von mir erstmalig beraten lassen, haben zuvor ein Angebot ihrer Hausbank erhalten. Manchmal beinhaltet es dann auch Union Investment Fonds.

Aber auch in diversen Depotchecks, die ich durchführe oder aber in Altersvorsorgeverträgen wie der Riester Rente tauchen sie immer wieder auf: Fonds von Union Investment.

Daher habe ich mich entschlossen, einen ausführlichen Artikel zu Union Investment Fonds zu schreiben. Aufgrund der großen Verbreitung werde ich den Schwerpunkt meiner Analyse auf den Union Investment Aktienfonds Uniglobal ausrichten.

Wie Sie es von mir schon gewohnt sind, ist mir eine faktenbasierte Analyse der getesteten Finanzprodukte sehr wichtig – so auch bei den Union Investment Fonds. Denn auch wenn Sie vielleicht (noch) nicht mit mir zusammenarbeiten, so sollen Sie nach der Lektüre des Beitrags am Ende eine gute Anlageentscheidung treffen können.

Das letzte Kapitel dieses Beitrags widme ich den Alternativen zum Uniglobal. Insbesondere im Jahr 2022 ist es von enormer Bedeutung, dass Sie eine gute und zukunftsgerichtete Anlageentscheidung treffen.

Union Investment: Zahlen, Daten, Fakten

Die Union Investment Gesellschaft mbH entstand 1956. Gegründet wurde sie von 16 Privat- und Genossenschaftsbanken.

Die ersten Union Fonds, die aufgelegt wurden, waren der Uni Fonds sowie der Uniglobal. Mit dem Uniimmo folgte 1966 dann Deutschlands erster Immobilienfonds.

Mittlerweile bietet die Union Investment 233 Investmentfonds an und verwaltet 368 Milliarden Euro an Kundenvermögen.

Die angebotene Fondspalette ist breit gefächert, so dass der interessierte Anleger fast alles damit abdecken kann, sowohl was die Anlageregionen angeht als auch bestimmte Themenfelder.

Größter Vertriebskanal sind die Volks- und Raiffeisenbanken. Das nach wie vor sehr dichte Filialnetz ist sicher auch einer der Hauptgründe für die starke Verbreitung von Fonds der Union Investment.

Aber auch die Tatsache, dass die Union Investment Marktführer bei Riester Produkten ist – nämlich mit sogenannten Riester Fondssparplänen – sorgt für großen Absatz von Union Investment Fonds.

Wie Sie professionell „riestern“ können, erfahren Sie übrigens in meinem Riester-Fachbeitrag.

Bei Union Investment Fonds handelt es sich ausschließlich um aktive, gemanagte Fonds. Union Investment ETF existieren aktuell nicht.

Union Investment Fonds Entwicklung am Beispiel des Uniglobal

Wie schon eingangs erwähnt, hat die Union Investment derzeit 233 Investmentfonds im Angebot. Das Flaggschiff ist der Uniglobal und deshalb werden wir uns diesen im Union Investment Fonds Test nun sehr genau anschauen.

Ich selbst habe den Fonds Uniglobal übrigens noch nie empfohlen.

Der Fonds ist zwar gar nicht mal schlecht. Aber für den Preis, den er kostet, ist die Performance einfach zu schlecht.

Es gibt einfach sehr viele Alternativen – und zwar nicht nur ETFs, sondern auch aktive Investmentfonds – die deutlich besser performen als der Union Investment Fonds.

Daher bin ich froh, dass ich als unabhängiger Berater sozusagen aus dem riesigen Buffet an Investitionsmöglichkeiten auswählen kann.

Jetzt aber zurück zum Fonds und gleich mal ein paar Zahlen, Daten und Fakten:

Der Fonds Uniglobal wurde am 02.01.1960 aufgelegt. Das Fondsvermögen beträgt mehr als 10 Milliarden Euro. Das ist eine wirklich beachtliche Größenordnung.

Wie der Name schon sagt, ist der Uniglobal ein Aktienfonds, der weltweit investiert. Die Anlage erfolgt in Blue Chips, also Aktien mit sehr großer Marktkapitalisierung.

Der Fonds selbst kann neben der Einmalanlage auch ab 25 Euro monatlich bespart werden.

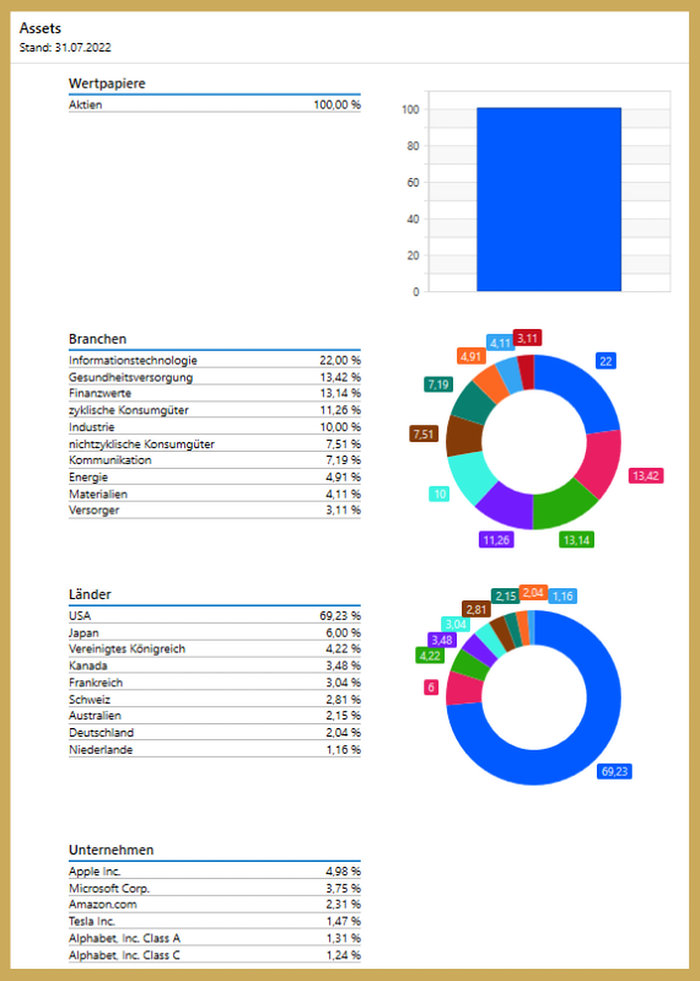

Wie ist der Fonds im Jahr 2022 investiert?

Man erkennt schnell, welche Benchmark dem Fonds zu Grunde liegt, wenn wir uns als nächstes die Zusammensetzung des Ishares MSCI World anschauen:

Die größten Positionen beider Investments ähneln sich sehr stark. Das liegt natürlich daran, dass die großen amerikanischen Technologiewerte wie Amazon und Microsoft die letzten Jahre DIE Ertragsbringer schlechthin gewesen sind und auch über die größte Marktkapitalisierung verfügen. Dies sollten Sie im übrigen auch immer bedenken, falls Sie international gestreut investieren möchten und dabei zuerst an den MSCI World denken: De facto ist der MSCI World mittlerweile größtenteils ein US-amerikanischer Tech Index.

Für den Fondsmanager des Uniglobal – aber auch für alle anderen Manager von Investmentfonds mit dem MSCI World als Benchmark – stellt das eine echte Herausforderung dar. Will er nämlich die Benchmark übertreffen, muss er anders gewichten. Dazu muss er aber auf Aktien innerhalb des Index setzen, die derzeit noch nicht so stark im Fokus sind. Das Risiko ist hoch, dass er mittel- bis langfristig keine Outperformance erzielen wird.

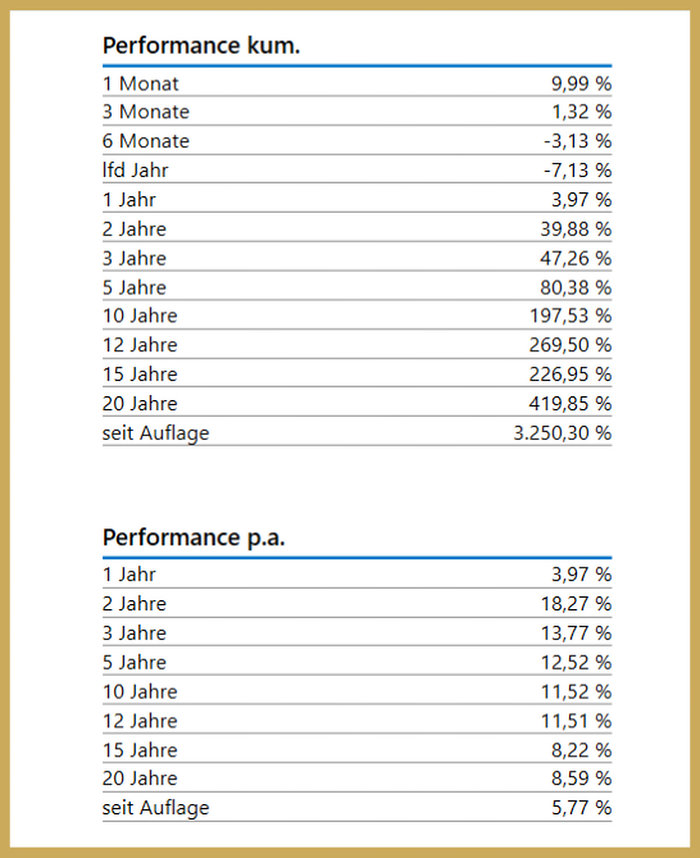

Aber kommen wir nun zur Union Investment Fonds Entwicklung: Wie stark ist der Uniglobal wirklich?

Zunächst mal: Wer am 02. Januar 1960 – also bei Gründung des Fonds – direkt investiert hat, kann sich heute (Stand 30.06.2022) über einen Gewinn von mehr als 2.900 Prozent erfreuen. Das zeigt mal wieder eindrucksvoll, wie lukrativ es ist, langfristig zu investieren.

In kürzeren Zeiträumen sieht es wie folgt aus:

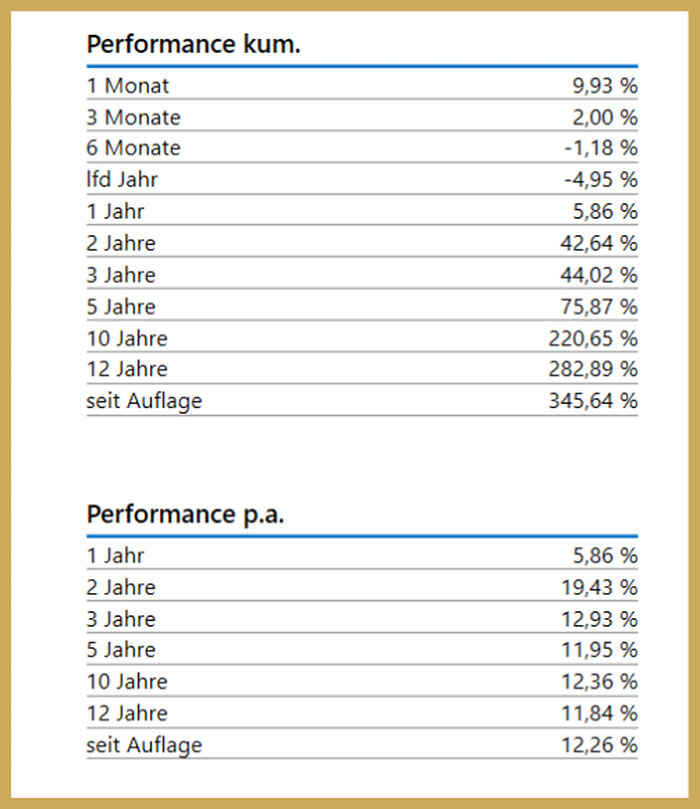

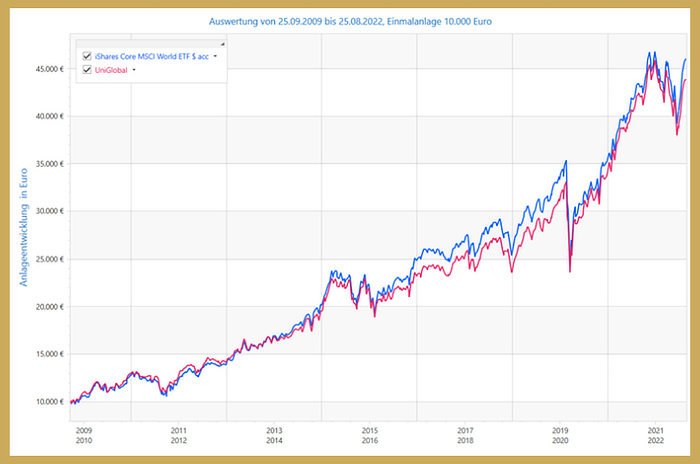

Und jetzt der Benchmark-Vergleich mit dem ETF Ishares Core MSCI World. Leider geht es hier nur zurück bis ins Jahr 2009. Dennoch sind die Zahlen sehr aussagekräftig:

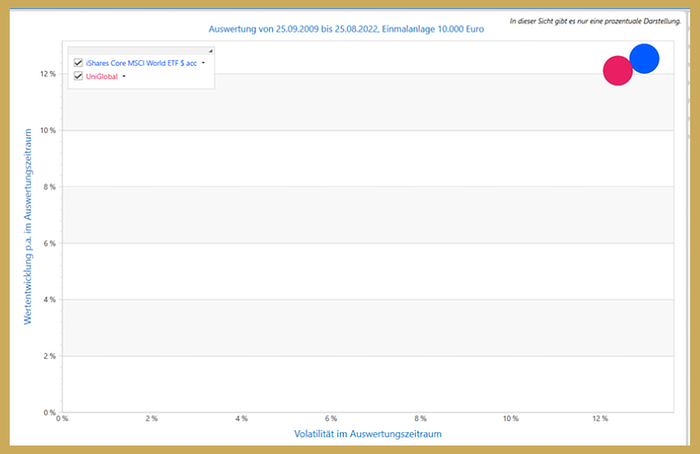

Zur besseren Veranschaulichung hier der Vergleich im Chart und dann auch noch im Rendite-Risiko-Diagramm:

Es lässt sich gut erkennen, dass die Wertentwicklungen von ETF und Uniglobal fast identisch sind. Auch das Schwankungsmaß ist nahezu identisch.

Die Volatilität des MSCI World ETF ist 0,6 Prozentpunkte höher, die jährliche Rendite ist um 0,42 Prozentpunkte besser als beim Union Fonds.

Zwischenfazit zum Union Investment Fonds Uniglobal

Die Union Investment Fonds Entwicklung ist gut und langfristige Investoren haben in der Vergangenheit sicherlich keinen großen Fehler gemacht, wenn sie im Uniglobal investiert waren und sind.

Nichtsdestotrotz muss man sich die Frage stellen, weshalb man in einen Fonds mit so hohen Kosten investieren soll, wenn die Wertentwicklung fast gleichläufig ist wie beim MSCI World. Die etwas niedrigere Volatilität reicht aus meiner Sicht nämlich nicht aus, um hier eine Kaufempfehlung auszusprechen.

Dass es aber deutlich besser geht, in globale Unternehmen zu investieren, als mit dem Uniglobal oder auch mit einem MSCI World ETF, das zeige ich in Kapitel 5.

Als nächstes werfen wir aber einen Blick auf die Union Investment Fonds Kosten des Uniglobal.

Union Investment Fonds Kosten am Beispiel des Uniglobal

Die Kosten des Uniglobal gliedern sich – wie bei Investmentfonds üblich – in zwei große Positionen:

- Den Ausgabeaufschlag, auch Agio genannt. Beim Uniglobal beträgt dieser bis zu 5 %.

- Die laufenden Kosten, welche beim Uniglobal 1,45 Prozent betrugen (im Geschäftsjahr 2019 / 2020).

Wichtig zu erwähnen ist, dass der Ausgabeaufschlag immer Verhandlungssache ist. Aus meiner Zeit als Private Banking Berater bei einer großen deutschen Bank weiß ich, dass manche Kunden gar keine Ausgabeaufschläge zahlen mussten, andere bekamen einen Rabatt, doch die meisten zahlten die volle Höhe. Heute wird das nicht viel anders sein, aber der Trend geht eindeutig zu einer transparenteren Vergütung in Form von Gebühren, die sich am Depotwert bemessen und nicht an einzelnen Transaktionen.

Der Uniglobal wird auch noch als „NET“ Variante angeboten. Es handelt sich in dem Fall um denselben Fonds, allerdings wird hier kein Ausgabeaufschlag fällig. Dafür ist die laufende Kostenquote bei 1,81 Prozent und damit nochmal deutlich höher.

Bei einer Anlagedauer von 10 Jahren und einer beispielhaften Investitionssumme von 50.000 Euro beträgt der Kostenunterschied zwischen den beiden Fondsvarianten ungefähr 1.000 Euro.

Alles in allem kann man sagen, dass die Union Investment Fonds kostenseitig im oberen Mittelfeld liegen.

Ich möchte aber an der Stelle darauf hinweisen, dass hohe Kosten in Finanzprodukten aus meiner Sicht nicht zwingend ein Problem darstellen. Wenn die dahinterstehende Leistung entsprechend gut ist, dann sind Kosten zweitrangig.

Alternativen zur Union Investment bzw. dem Uniglobal und wie man sie im Jahr 2022 findet

Welche Alternativen zum Union Investment Fonds Uniglobal gibt es im Jahr 2022? Zwei Herangehensweisen eigenen sich aus meiner Sicht sehr gut:

- Sie wählen einen Vergleichsfonds, der genau wie auch der Uniglobal in weltweite Bluechips investiert. Eine Vergleichsgrafik sowie eine Berechnung, was aus 10.000 Euro Investition geworden wäre, sehen Sie weiter unten.

- Sie investieren in globale Bluechips, allerdings steuern Sie die regionale Gewichtung selbst.

Hierzu kaufen Sie die entsprechenden Länder- und Regionenfonds und gewichten nach Ihrem eigenen Ermessen.

Der Vorteil dieser Variante ist, dass Sie nicht so stark Benchmark-getrieben sind wie es bei einem globalen Aktienfonds der Fall ist. Sollten beispielsweise mal die Aussichten für den amerikanischen oder den europäischen Kontinent schlechter ausfallen, können Sie Ihre Positionen in den entsprechenden Fonds schnell reduzieren.

Die Nachteile dieser Herangehensweise sind natürlich der höhere Aufwand und das Prognoserisiko.

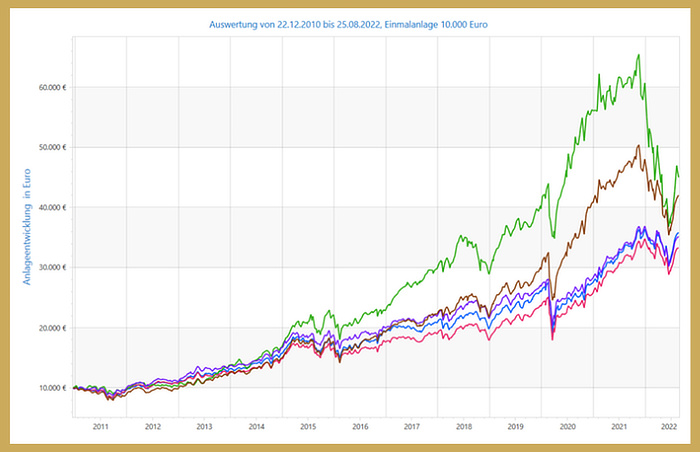

Doch kommen wir nun zur versprochenen ersten Grafik:

Der rote Chart ist der Uniglobal, der blaue der ETF auf den MSCI World.

Unter den Outperformern ist übrigens auch ein Union Investment Aktienfonds dabei, nämlich der UniFavorit Aktien, in der Farbe lila.

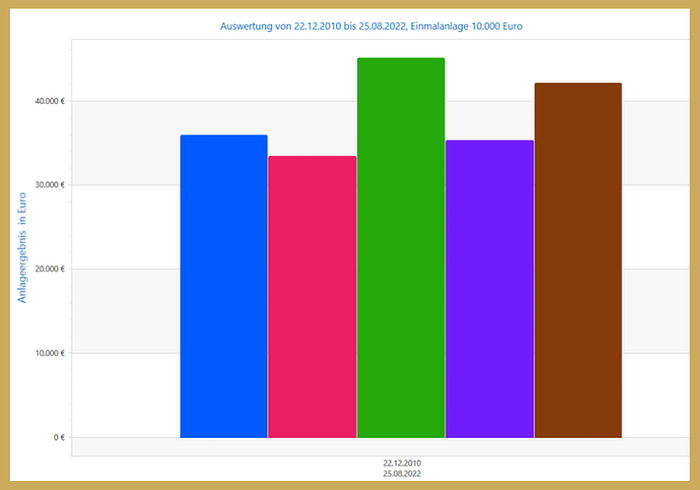

Das nächste Schaubild verdeutlicht, wie sich ein unabhängiger Fondsvergleich in Geld ausdrückt:

Aus einer Einmalinvestition von 10.000 Euro und einer Laufzeit von knapp 12 Jahren werden im Uniglobal 33.000 Euro. Beim MSCI World sind es ca. 3.000 Euro mehr. Der beste Fonds der Vergleichsgruppe und einer meiner Favoriten in meiner Beratungspraxis hingegen steht nach 12 Jahren bei beachtlichen 45.000 Euro.

Sie sehen also, dass sich eine unabhängige Marktrecherche wirklich lohnt und am Ende auszahlt.

Die Frage, die mir bei solchen Vergleichen häufig gestellt wird ist, wie ich denn vorher wissen könne, welcher Fonds tatsächlich der Outperformer werden wird. Die Antwort wird Sie nicht sonderlich überraschen: Ich weiß es natürlich auch nicht.

Aber ich kann bei der Auswahl meiner Empfehlungen im Vorfeld einiges an Recherchearbeit leisten, um mir die entsprechende Sicherheit zu verschaffen.

Zwei Blickrichtungen – so will ich es mal nennen – sind hierbei wichtig:

1. Der Blick zurück

Wie haben sich Fonds der entsprechenden Peergroup (im Falle des Uniglobal globale Aktienfonds) im Zeitraum x entwickelt und welches Risiko sind die Manager dafür eingegangen. Der Zeitraum sollte natürlich entsprechend lange gewählt werden, um die entsprechende Aussagekraft zu erhalten.

Schauen Sie dabei aber unbedingt, ob es vielleicht einen Wechsel im Fondsmanagement gegeben hat. Wenn es ums Investieren geht, spielt der menschliche Faktor immer noch eine große Rolle.

Bei Geldanlagen ist mein Grundsatz stets: Am liebsten so viel ETF wie möglich.

Wenn es aber solch signifikante Rendite-Unterschiede gibt wie im Beispiel oben, dann muss ich auch auf gemanagte Fonds zurückgreifen.

2. Der Blick in die Fondszusammensetzung

Ein Fonds oder ETF ist immer nur so gut, wie die Werte, die darin enthalten sind. Über den Rechenschaftsbericht sowie den Halbjahresbericht erhalten wir eine detaillierte Übersicht zur Zusammensetzung des Fonds. Nachteil: Diese Zahlen sind vergangenheitsbezogen. Auch der Blick ins Factsheet oder die Kurzübersicht zeigt immer nur eine alte Zusammensetzung – und in dem Fall auch nur die größten Positionen, in die der Fonds investiert ist. Aus Sicht des Fondsmanagers ist das natürlich verständlich, denn er oder sie möchte sich nur ungern in die Karten schauen lassen.

Am besten ist es natürlich, wenn man die Möglichkeit hat, direkt mit Personen aus dem Fondsmanagement zu sprechen. Die Einblicke, die man erhält, können sehr wertvoll sein.

Alles in allem lässt sich aber auch durch den Blick auf alte Zahlen eine sinnvolle Interpretation ableiten, wie das Management hinter dem Fonds tickt.

Für das Jahr 2022 müssen wir uns natürlich die Frage stellen, ob ein globaler Aktienfonds oder ein ETF auf den MSCI World die richtigen Vehikel sind, um langfristig gute und vergleichsweise sichere Renditen zu generieren. Es ist noch gar nicht so lange her, da konnten Anleger und Anlegerinnen eigentlich fast alles kaufen, wo Aktie draufstand. Die Politik des billigen Geldes der Notenbanken war ein starker Verbündeter. Heute, im Jahr 2022, ist es dagegen nicht mehr so leicht. Denn die Notenbanken sind mittlerweile zum Risikofaktor geworden. Bleiben die Inflationsraten hoch, müssen sie handeln und den Leitzins weiter erhöhen. Für Aktieninvestoren bedeutet das herausfordernde Zeiten. Aus meiner Sicht ist es daher noch wichtiger als vorher, nicht auf einen einzelnen Fonds zu setzen, sondern auf eine Strategie wie die Core-Satellite-Strategie.

Zwischenfazit

Erfolg ist kein Zufall und dieser Satz trifft auch beim Tema Investieren zu. Aber hinter Erfolg steht immer Arbeit. Entweder Sie machen sich die Mühe oder Sie beauftragen einen Experten oder eine Expertin damit. Denn Sie haben es ja im Beispiel oben gesehen: Der Vergleich zahlt sich definitiv für Sie aus.

Fazit zu Union Investment Fonds

Die Union Investment bietet eine große Auswahl an Investmentfonds an. Das Flaggschiff – der Uniglobal – hat die letzten Jahre passable Renditen für seine Anleger erwirtschaftet. Im Benchmark-Vergleich fällt er allerdings zurück, was sicherlich auch an der recht hohen Kostenquote liegt. Auch in der Vergleichsgruppe „globale Aktienfonds“ kann er nicht wirklich überzeugen.

Was sollten Sie tun, wenn Sie Kunde bei einer Volks- und Raiffeisenbank sind und Ihr Depot überwiegend oder vollständig aus Union Investment Fonds besteht?

Meine Empfehlung: Vergleichen Sie und nehmen Sie dafür professionelle Unterstützung in Anspruch. Machen Sie einen Depotcheck. Dieser sollte alle Positionen hinsichtlich Kostenquote, Risiko und Rendite überprüfen.

Fällt das Ergebnis negativ aus, dann haben Sie verschiedene Möglichkeiten zu handeln:

Sie wechseln Ihr Depot zu einem unabhängigen Berater. Dann können Sie auch in Zukunft in Union Investment Fonds investieren, MÜSSEN es aber nicht.

Falls zwischen Ihnen und Ihrer Bank ein sehr enges Vertrauensverhältnis besteht und ein Wechsel für Sie nicht in Frage kommt, dann sprechen Sie mit Ihrem Berater oder Ihrer Beraterin. Er oder sie soll Ihnen Alternativvorschläge unterbreiten. Sprechen Sie Ihre Bank auch auf ETFs an. In vielen Fällen können Sie mit Indexfonds bessere Anlageergebnisse erzielen.

Wie Sie sich auch entscheiden, ich wünsche Ihnen stets gute Renditen und ein glückliches Händchen bei der Investmententscheidung.

Sehr geehrter Herr Wenzel,

zunächst vielen herzlichen Dank für ihre sehr guten Infos. zu den Union Investmentfonds.

Allerdings habe ich manchmal das Probleme, dass ich bei Angaben zu Renditen nicht eindeutig erkennen kann, ob es sich um den Kurswert (ohne Kosten), oder um den Effektivwert (alle Kosten u. Gebühren abgezogen) handelt. In ihrem oben dargestellten Histogramm (10.000 €) wären es einmal 11,24 %-, bzw. 18,59 % Rendite. Hier nehme ich an, dass dies Renditen vor Kosten sind und davon dann noch ca. 3 % Kosten abgehen. Dann wären es aber immerhin noch 8,24 %-, bzw. 15,59 %. Kann das sein? dies währen ja für gemanagte Fonds fast utopische Effektivrenditen für den Anleger. Bei meinen Recherchen bin ich auf ca. 4 % nach Kosten und vor Steuern gekommen. Damit sie mich besser verstehen: ich bin Industriemeister- Metall i. R. und bin mit den reinen Fachbegriffen und -deutungen der Finanzwelt nicht so tiefgreifend bewandert. Bitte haben sie Verständnis dafür.

Vielen herzlichen Dank, dass sie sich die Zeit für mich nehmen!

Viele Grüße

Wilhelm Franz Vey

Ps. die Formeln der Zinseszinsberechnung (Einmalanlage u. Monatsraten) habe ich im Kopf!

Sehr geehrter Herr Vey,

vielen Dank für Ihren ausführlichen Kommentar. Grundsätzlich ist es so, das bei Fonds die BVI Methode angewandt wird, das bedeutet, das fondsinterne Kosten von der Rendite abgezogen werden und ein Ausgabeaufschlag nicht berücksichtigt wird. Der Grund ist, das der Ausgabeaufschlag von Bank zu Bank bzw. Berater zu Berater variieren kann und es hier einen Verhandlungsspielraum gibt. Die Renditen, wie ich sie im Beitrag aufzeige, sind auch für gemanagte Fonds nicht unüblich. Gerne können Sie mich für ein tiefer gehendes Gespräch kontaktieren.

Viele Grüße

Daniel Wenzel

Guten Abend Herr Wenzel,

Ihren Beitrag fand ich sehr informativ, da ich mich gerade damit beschäftige. Meine Beratung war grauenhaft, weil ich unbedingt eine ETF Anlage wollte und die Voba mir das mit einem Tulpenbeispiel ausreden wollte.

Unter Zwischenfazit gibt es in Ihrem Beitrag beim Wort Thema einen Tippfehler, gleich der erste Satz, das sieht unprofessionell aus. Ich bin Bibliotheksassistentin und eine gute Korrekturleserin.

Mit adventlichen Grüssen

Ute Hoffmann

Guten Tag Frau Hoffmann,

vielen Dank für Ihren Kommentar. Ich bin ehrlich gesagt begeistert, das Sie meinen Beitrag so genau gelesen haben. Ich werde das korrigieren.

Gar nicht begeistert bin ich hingegen von der Erfahrung, die Sie machen mussten. Ich kann mir vorstellen, welches „Tulpen – Beispiel“ Ihnen als Abschreckung aufgezeigt wurde. Und wenn ich mit meiner Einschätzung Recht habe, dann ist es absolut nicht zutreffend.

Viele Grüße

Daniel Wenzel

Verehrter Herr Wenzel, ja wie kann ich mit einem blauen Auge aus einem Unioninvestmentfonddepot aussteigen. Das hab ich eben nicht verstanden. LG Ingrid Gärtner

Guten Tag Frau Gärtner,

vielen Dank für Ihre Nachricht. Da gibt es bestimmt mehrere Möglichkeiten für Sie, die ich gerne individuell für Sie prüfe.

Allgemein gesprochen gilt grundsätzlich, dass jeder Fonds im Depot bewertet werden muss. Folgende Fragen sind hierbei zu beantworten:

1.Welche Alternativen gibt es? Kann ich mit einem ETF bei identischem Risiko, aber deutlich geringeren Kosten eine höhere Rendite erzielen als mit einem Union Fonds?

2. Passt die Anlagestrategie noch zu meinen Zielen?

Viele Grüße

Daniel Wenzel

Ende letzten Jahres entschied ich mich eine größere Summe im Union Invest zu investieren. Ein neues Jahr ist schon fast wieder vorbei und hatte in diesem Jahr ebenfalls eine größere Summe Verlust. Union Invest steigt nicht mehr er fällt und fällt. dies läßt gerade NEUANLEGER verzweifeln Soll ich den Union Invest bei weiterem Verlust liegen lassen oder Kündigen?

Sehr geehrter Herr Ellmann,

vielen Dank für Ihren Kommentar. Es kommt ganz darauf an, in welche Fonds Sie aktuell investiert sind. In einem Erstgespräch zeige ich Ihnen gerne Ihre Handlungsoptionen auf: https://daniel-wenzel.de/kostenlose-erstberatung/

Viele Grüße

Daniel Wenzel

Ich habe ab September 2021 in UI Fonds investiert, nach einer Beratung bei der MVB, die an den Ausgabeaufschlägen sehr gut verdient hat. Bisher habe ich selber nur Verlust gefahren, die empfohlene Haltezeit der Fonds geht nach hinten und ich sehe kein Land. Sobald ich meine Investitionen wieder reingeholt habe, werde ich bei UI meinen Hut schwenken. Was ich selber seit dem dritten Quartal 2022 zusätzlich auf einer Webseite nach meinem Bauchgefühl trade, läuft erheblich besser. Ich habe kein Verständnis dafür, wie UI und die MVB mit Kundengeldern umgeht.

Guten MOrgen Herr Höhn,

das tut mir leid, dass Sie schlechte Erfahrungen machen mussten.Ausgabeaufschläge sind seit vielen Jahren kein Tema mehr in meienr Beratung, weil sie einen Interessenskonflikt zwischen Anleger und Berater darstellen. Es freut mich aber, dass Ihr Bauchgefühl IHnen bisher gute Dienste erweist.

Viele Grüße

Daniel Wenzel

Hallo Herr Wenzel,

Ihre Interpretation hört sich für mich wie ein Hohn an !!

mich hat Union Investment im Jahr 2022 um 20.000€ (meine Altersvorsorge) als Risiko Scheuer betrogen !!!

Ein Anruf in Frankfurt hatte zur Folge ich wäre selber Schuld bei ihnen Angelegt zu haben,

dass habe ich natürlich nicht sondern meine Frankfurter Volksbank bei dieser hatte ich auch einen Termin man hat mich versucht zu beschwichtigen mit bla bla bla !!

Ich selber kann das niemanden empfehlen im Gegenteil muss ich davor warnen !!

habe mich mit einen Anwalt in Verbindung gesetzt zwecks einer Schadenersatz Klage !!

Danke und Gruß

Werner Richter

Guten Morgen Herr Richter,

vielen Dank für Ihren Kommentar. Es tut mir leid, dass Sie so schlechte Erfahrungen mit der Union Investment machen mussten. Wenn Sie meinen Beitrag aufmerksam gelesen haben, erkennen Sie, dass ich mich durchaus kritisch zum Investment geäußert habe. Unabhängig von der Art des Investments gilt, und zwar immer und ohne Ausnahme: Bevor ein Berater einen Fonds empfiehlt, muss eine sehr genaue Risikoeinstufung und Bedarfsanalyse vorgenommmen werden. Eventuell- aber das kann ich natürlich nur mutmaßen- wurde bei Ihnen keine exakte Risikoeinstufung vorgenommen. LEider ist es auch heute noch so, dass im klassischen Filailvertrieb einer Bank erheblicher Zeitdruck besteht.

Wenn Sie tiefergehende Fragen haben, Herr Richter, kommen Sie gerne auf mich zu.

Viele GRüße

Daniel Wenzel

Hallo Herr Wenzel,

eine tolle und ausführliche Dokumentation.

Jedoch frage ich mich, ob der Vergleich in Ihren Grafiken von MSCI World zu UniGlobal nicht hinkt?

Der MSCI wird in Dollar abgebildet und soweit ich weiß, wird der UniGlobal in EUR gehandelt.

Damit greift ein zusätzliches Währungsrisiko. Da der EUR im Vergleich zum USD abgeschmiert ist, wäre der Vergleich Apfel mit Birne, oder liege ich falsch?

Korrekt wäre doch dann MSCI in EUR vs. UniGlobal.

Danke für Ihre Einschätzung

Guten Morgen Herr Ritter,

vielen Dank für Ihren Kommentar und Ihr Feedback. Das freut mich sehr. Natürlich haben Sie Recht, dass die Fondswährungen unterscheidlich sind. Jedoch haben wir auch in einem Euro ETF ein Währungsrisiko, wenn ca. 65% der Anteile US amerikanisch sind. Die Währungsrisiken werden ind em Fall durch Derivate abgesichert. Würde das Management des Uniglobal interne „Hedges“ im Fonds so vornehmen, dass Dollarrisiken temporär und dann auch zum richtigen Zeitpunkt vorgenommen werden und würde sich dadurch eine Überrendite im Vergleich zum MSCI World ergeben, dann könnte man von einer Mehrleistung des Managements sprechen. Ich hoffe, ich konnte Ihnen mit meienr Einschätzung weiterhelfen.

Viele GRüße

Daniel Wenzel

Hallo Herr Wenzel,

im Mai 2021 habe ich in Union investiert. Damals stand der Dax bei 15400. Heute ist er wieder bei15400, also Null Prozent Verlust. Mein Depot weist 8% Verlust oder in Zahlen 32000,-€ auf.

Mit freundlichen Grüßen

Frank Grützmacher

Guten Morgen Herr Grützmacher,

vielen Dank für Ihren Kommentar. Es ist immer sehr ärgerlich, wenn die Depotentwicklung rückläufig ist, trotz wieder steigender Kursgewinne in einem bestimmten Index. Leider weiß ich nicht, wie hoch der Deutschland Anteil in Ihrem Depot beträgt. Erst dann kann man auch eine seriöse Aussage treffen, ob hier schlechtes Management von Seiten der Union vorliegt oder ob es andere Gründe für die negative Depotentwicklung gibt. In jedem Fall empfehle ich Ihnen, einen unabhängigen Depotcheck durchzuführen, um Fehler und Kostenfallen zu identifizieren. Ich unterstütze Sie gerne dabei: https://daniel-wenzel.de/kostenlose-erstberatung/

Viele Grüße

Daniel Wenzel

Hallo mein Name ist Reinhard Weber aus Thannhausen in Schwaben da ich Kunde bei der Raiffeisenbank bin und noch mal 50000 Euro Anlegen möchte habe aber schon Union Investments Fond von 90000 Euro wie lege ich erneut 50000 Euro an

Mit freundlichen Grüße weber

Hallo HErr Weber,

vielen Dank für IHren Kommentar. Für individuelle Anlageempfehlungen kommen Sie bitte direkt auf mich zu. Diese sind im Kommentarfeld und ohne genaue Vor-Analyse nicht möglich.

Viele Grüße

Daniel Wenzel

Hallo Herr Wenzel,

vielen Dank für Ihren aufschlussreichen Artikel! Hätte ich den nur mal früher gelesen!

Ich habe Ende 2021, also zum denkbar ungünstigsten Zeitpunkt, eine größere Summe in Sparda Vermögen Plus nachhaltig, Uni Immo Europa und kleinere Beträge in Uni Nachhaltig Aktien Global net und Uni RAK nachhaltig net investiert. Alle Fonds performen schlecht bis sehr schlecht und haben hohe Kosten. Insgesamt habe ich ca. 10 Prozent Verluste gemacht.

Ich wäre Ihnen dankbar für eine Einschätzung, ob es Sinn macht, zum gegenwärtigen Zeitpunkt auszusteigen und somit die Verluste zu realisieren? Immerhin gibt es für eine Anlage auf dem Tagesgeldkonto auch wieder ordentliche Zinsen. Oder ist Augen zu und durchhalten die bessere Strategie?

Hallo HErr Winter,

vielen Dank für Ihren Kommentar. Es tut mir leid, dass Sie so schlechte Erfahrungen machen mussten. Für eine genaue Einschätzung bitte ich Sie, ein kostenfreies Erstgespräch mit mir zu vereinbaren. Dann können wir das detailliert besprechen.

Viele Grüße

Daniel Wenzel