Inhaltsverzeichnis

Lernen Sie die Zahlen-Daten-Fakten Strategie kennen

Einleitung

Der Allianz Schatzbrief ist eine Erfolgsgeschichte. Das mag zum großen Teil am Namen liegen, denn da hat die Marketingabteilung der Allianz wirklich eine hervorragende Arbeit geleistet.

Die älteren Leser können sich höchstwahrscheinlich noch an die sogenannten Bundesschatzbriefe erinnern. Dahinter verbargen sich Schuldverschreibungen der Bundesrepublik Deutschland mit festen jährlichen Zinszahlungen. Diese Papiere erfreuten sich aufgrund der Sicherheit und der Planbarkeit der Erträge großer Beliebtheit. Die Emission wurde im Jahr 2013 aufgrund des allgemeinen Niedrigzinsumfeldes eingestellt.

Der Allianz Schatzbrief hat allerdings abgesehen vom Namen rein Garnichts mit dem Bundesschatzbrief zu tun. Aber gutes Marketing basiert halt immer auch auf dem Hervorrufen von positiven Assoziationen und Erinnerungen.

Und wo wir schon dabei sind:

Ich kann mich noch gut an mein letztes Jahr als Private Banking Berater erinnern. Damals kam der Allianz Schatzbrief gerade auf den Markt. Der Name sorgte tatsächlich bei einigen Kunden für Verwirrung. Viele dachten, dass es sich beim Allianz Schatzbrief um ein Geldanlage-Produkt handeln würde. Es ist aber definitiv eine private Rentenversicherung.

Nachfolgend möchte ich mit diesem Beitrag für Entwirrung sorgen. Ich zeige Ihnen die Vorteile und die Nachteile auf, gehe auf die Allianz Schatzbrief Kosten ein und die Allianz Schatzbrief Erfahrungen. Ein eigenes Kapitel widmet sich zwei ausgewählten Varianten, nämlich dem Allianz Schatzbrief Perspektive sowie dem Allianz Schatzbrief Invest Flex.

Was verbirgt sich hinter dem Allianz Schatzbrief und wie funktioniert er?

Wie schon eingangs erwähnt, handelt es sich beim Allianz Schatzbrief um eine Allianz Rentenversicherung. Das muss aber nicht bedeuten, dass Sie den Allianz Schatzbrief nicht auch zur Geldanlage nutzen können. Dazu aber später mehr.

Der Allianz Schatzbrief kann in fünf verschiedenen Tarifvarianten abgeschlossen werden:

| Tarifbezeichnung | Fondsgebunden oder konventionell |

|---|---|

| Perspektive | konventionell |

| KomfortDynamic | konventionell / fondsgebunden |

| Indexselect | konventionell |

| Indexselect Plus | konventionell |

| InvestFlex | fondsgebunden |

Das Produkt ist ausschließlich für Einmalzahlungen geeignet. Der Mindestbetrag liegt bei 3.000 Euro.

Zuzahlungen und Entnahmen sind während der Laufzeit möglich.

Da es sich um eine private Rentenversicherung handelt, hat der Versicherungsnehmer ein sogenanntes Kapitalwahlrecht. Er kann also entscheiden, ob er am Ende der Laufzeit eine lebenslange Rente haben möchte oder eine Einmalzahlung. Auch eine Kombination aus beidem ist möglich. Darüber hinaus bietet die Allianz auch temporäre Renten an. Diese sind nicht lebenslang, sondern zeitlich begrenzt, dafür dann aber auch entsprechend höher.

Welche Anlageform beim Allianz Schatzbrief soll ich wählen?

Die verschiedenen Tarifarten bieten genügend Spielraum, damit sich sowohl der sicherheitsbewusste als auch der chancenorientierte Anleger in dem Produkt wiederfinden kann.

Die Tarife Allianz Perspektive und Allianz KomfortDynamic sind eher für Personen geeignet, die auf klassische Anlagen setzen möchten. Dagegen bietet der Tarif Allianz InvestFlex auch die Möglichkeit, vollständig garantiefrei zu investieren. Hierfür steht dann eine recht große Auswahl an Fonds, ETFs und Anlagekonzepten der Allianz zur Verfügung. Zu beachten ist, dass bei KomfortDynamic und InvestFlex Mindestlaufzeiten von 12 Jahren nötig sind, Perspektive geht auch für kürzere Laufzeiten.

Indexselect als Variante „dazwischen“

Dem Tarif Allianz Indexselect habe ich bereits einen eigenen Beitrag gewidmet.

Er ist für alldiejenigen geeignet, die ihr Geld innerhalb des Schatzbriefes so investieren möchten, dass

- einerseits ein gewisser Kapitalschutz besteht und aufgelaufene Gewinne jährlich „eingelockt“ werden,

- auf der anderen Seite aber noch die Chance auf etwas mehr Rendite besteht.

Für wen ist der Allianz Schatzbrief geeignet und wie sind die Allianz Schatzbrief Erfahrungen?

Da der Allianz Schatzbrief ausschließlich für Einmalanlagen gedacht ist, fällt er als Altersvorsorgeprodukt für sehr junge Sparer meistens aus. Meine Allianz Schatzbrief Erfahrungen sind daher auch, dass eher ältere Personen dieses Produkt nachfragen. Oft, weil vielleicht Lebensversicherungen zur Auszahlung gekommen sind oder aus anderen Gründen größere Geldbeträge zur Wiederanlage stehen. Hier kann der Allianz Schatzbrief in der Tat ein interessanter Baustein bei der Geldanlage sein. Insbesondere die vergleichsweise niedrigen Kosten sprechen ganz klar dafür. Aber dazu mehr im Abschnitt „Kosten“.

Da die steuerlichen Vorteile des Halbeinkünfteverfahrens erst nach 12 Jahren Anlagedauer und einem Mindestalter bei Auszahlung von 62 Jahren gelten, ist die Hauptzielgruppe die Genration „50 Plus“.

Zur besseren Unterscheidung, wo genau die Vor- und Nachteile einer privaten Rentenversicherung im Vergleich zum Wertpapierdepot liegen, empfehle ich meinen Beitrag „Fondspolice vs. Fondssparplan – So entscheiden Sie richtig„.

Damit Sie jetzt aber besser einschätzen können, ob der Allianz Schatzbrief auch für Sie geeignet ist, stelle ich nachfolgend zwei verschiedene Tarife vor. Beginnen möchte ich mit der klassischen Variante:

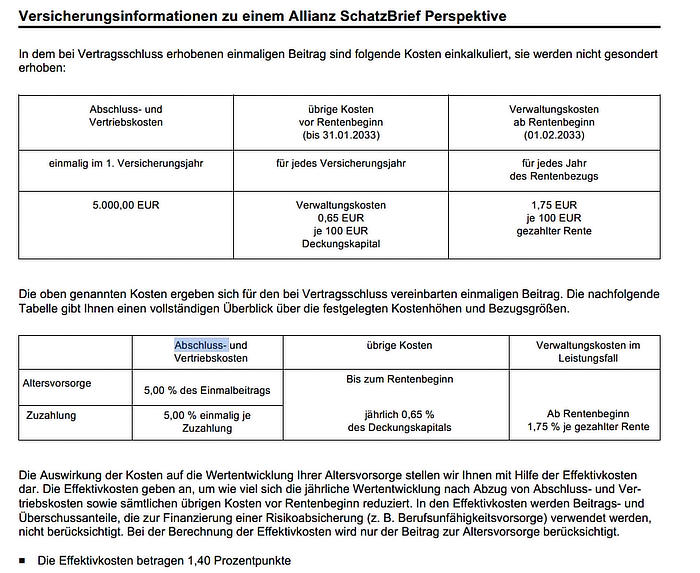

Der Allianz Schatzbrief Perspektive

Der Tarif „Perspektive“ ist ganz klar für den sicherheitsbewussten Kunden gedacht. Die Allianz bietet seit dem Jahr 2021 eine Mindestgarantie von 90 Prozent der eingezahlten Beiträge an. Bis Ende 2020 gab es noch die vollen 100 Prozent, aber infolge der Niedrigzinsphase musste nun auch die Allianz ihre Konsequenzen daraus ziehen.

Der Unterschied zum Tarif „Klassik“ (der mittlerweile aus dem Programm genommen wurde) ist, dass die Allianz lediglich eine 90 Prozent Garantie abgibt, aber keinen Garantiezins mehr. Das mag zunächst unvorteilhaft klingen, bei genauerer Betrachtung ist es das aber ganz und gar nicht. Vielmehr bedeutet es, dass die Anlagen im Sicherungsvermögen etwas offensiver investiert werden können als in der „Klassik“-Variante. Daher wird die Gesamtverzinsung inklusive Schlussüberschuss des Allianz Perspektive Tarifs im Jahr 2021 auch bei 3,2 % vor Kosten liegen. Das sind 0,3 Prozentpunkte mehr als beim alten Tarif „Klassik“. Aus meiner Sicht ist das aber immer noch zu wenig, um wirksam seine Anlageziele zu erreichen.

Positiv ist: Wie auch beim Tarif „Indexselect“ werden die jährlich aufgelaufenen Gewinne „eingelockt“ und dem Guthaben des Versicherungsnehmers gutgeschrieben.

Fazit: Wer unbedingt auf Garantien setzen möchte und einen relativ langen Anlagehorizont mitbringt, kann auf die Variante „Perspektive“ setzen. Es muss einem aber bewusst sein, dass die Gesamtverzinsung klassischer Versicherungen in den nächsten Jahren weiter fallen kann. Weiterhin gilt, dass es sich bei der Gesamtverzinsung immer um einen Wert vor Kosten handelt.

Und trotzdem: Im Vergleich zu aktuellen Festgeldangeboten (hier liegt Stand 14.12.2020 die Credit Plus bei 0,80 Prozent p.a. bei 7 Jahren Laufzeit) ist das Versicherungsprodukt durchaus eine Alternative.

Deutlich interessanter ist aus meiner Sicht aber die nächste Variante:

Der Allianz InvestFlex

Wer auf Garantien verzichten möchte, ist mit dem Allianz Schatzbrief InvestFlex deutlich besser unterwegs.

Zu diesem Tarif habe ich ergänzend ein Video aufgenommen, in dem ich den Allianz Schatzbrief InvestFlex als Möglichkeit zur Geldanlage bewerte und einen direkten Vergleich zum Wertpapierdepot herstelle:

In der Tarifvariante InvestFlex können Sie bei Vertragsabschluss vereinbaren, dass eingezahlte Beiträge zu 60, 80 oder 90 % mit einer Garantie versehen werden, die dann zum Versicherungsende greift.

Interessant: Die dynamische Garantieerhöhung beim Allianz Schatzbrief InvestFlex

Ein durchaus sinnvoller Extrabaustein beim Allianz Schatzbrief ist die dynamische Garantieerhöhung.

Das Ziel der dynamischen Garantieerhöhung ist es, bereits erzielte Erträge zu sichern, ohne zu sehr auf Renditechancen zu verzichten.

In der Praxis kann das dann beispielsweise so aussehen: Sie vereinbaren bei Abschluss die Mindestgarantie von 60 %. Dadurch kann das eingesetzte Kapital effektiver investiert werden als bei der vollständigen Garantie. Nun wird während der Laufzeit das Garantielevel erhöht.

Voraussetzung für die Garantieerhöhung ist allerdings, dass der Policenwert mindestens 130 Prozent der sogenannten Bezugsgröße beträgt. Die Bezugsgröße ist die Summe aller eingezahlten Beiträge und Erhöhungen.

Was mir beim Allianz Schatzbrief beim Thema Garantien nicht gefällt, ist zum einen die relativ hohe Mindestgarantie von 60 Prozent und auf der anderen Seite die Tatsache, dass das Garantielevel zwar erhöht, aber nicht wieder gesenkt werden kann. Da sind andere Versicherer deutlich flexibler.

Die aus meiner Sicht beste Entscheidung, die Sie beim Allianz Schatzbrief treffen können ist, auf die Garantie zu verzichten und stattdessen auf eine gute und ausgewogene Auswahl von Fonds und / oder ETFs zu setzen.

In der Hinsicht hat sich die Allianz in jedem Fall positiv weiterentwickelt. Während in den ersten Jahren des Schatzbriefs gerade mal 4 ETFs zur Auswahl standen, sind es mittlerweile 10. Insgesamt stehen dem Kunden 91 Fonds zur Verfügung, inklusive den genannten ETFs. Aus meiner Sicht ist das vollkommen ausreichend, um damit sinnvoll zu investieren.

Es können 10 Fonds gleichzeitig bespart werden. Kostenfreie Wechsel sind möglich. Das betrifft sowohl bereits angespartes Guthaben als auch die Änderung der monatlichen Sparraten (Shiften und Switchen).

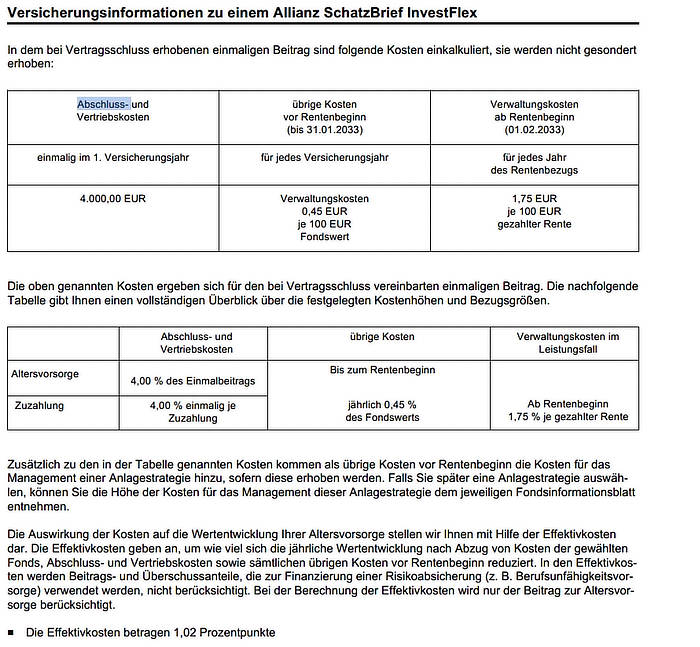

Die Allianz Schatzbrief Kosten

Bei den nachfolgenden Kostendarstellungen bin ich von folgenden Parametern ausgegangen:

- Anlagebetrag: 000 Euro

- Laufzeit: 12 Jahre

- Hinterlegtes Investment beim Tarif Allianz InvestFlex: Ishares Core MSCI World

| Tarif | Abschlusskosten | Renditeminderung durch Kosten (Effektivkostenquote) |

|---|---|---|

| Allianz Schatzbrief Perspektive | 5.000 Euro | 1,40 % |

| Allianz Schatzbrief InvestFlex | 4.000 Euro | 1,02 % |

Der Tarif Perspektive ist also deutlich teurer als die fondsgebundene Variante. Woran liegt das? Wie mir ein Mitarbeiter der Allianz erklärt hat, steht der Tarif Perspektive nicht mehr im Fokus des Unternehmens. Man kann die erhöhten Kosten also durchaus auch als Steuerungsinstrument sehen, um Kunden in die Tarifvarianten Perspektive, KomfortDynamic sowie Indexselect hin zu bewegen.

Ein anderer Grund für die höheren Kosten liegt natürlich auch in der Garantie von 90 % der Beiträge. Allerdings liegt die Effektivkostenquote beim InvestFlex – bei Einschluss einer 90 % Garantie – bei 1,18 %, also gerade mal 0,16 Prozentpunkte höher als in der Variante ohne Garantie.

Aber welches Fazit können wir jetzt aus diesen Zahlen ziehen?

Nun, zunächst mal ist das ein weiteres Argument gegen den Tarif Perspektive. Und auch im Marktvergleich zählt der Tarif InvestFlex damit ganz klar zu den günstigen Versicherungen. Die Fondskostenquote von 0,21 Prozentpunkten ist in der Effektivkostenquote enthalten. Zieht man diese ab, so beträgt die Renditeminderung, die ausschließlich durch Versicherungskosten erfolgt, gerade mal 0,81 Prozent. Ein sehr guter Wert. Natürlich gibt es Versicherer – insbesondere in der provisionsfreien Nettovariante – die das noch toppen können. Aber billiger muss ja nicht immer besser sein, oder?

Fazit

Abhängig von der gewählten Tarifvariante ist der Allianz Schatzbrief ein durchaus geeignetes Produkt, um einen Teil seines Vermögens anzulegen. Ein Argument für die Allianz ist nach wie vor die Größe des Unternehmens. Das schafft Vertrauen. Letzten Endes ist es aber auch keine Garantie für die Überlebensfähigkeit eines Unternehmens.

Personen, die vielleicht noch 10 oder 15 Jahre bis zur Rente haben, können den Schatzbrief dazu nutzen, die spätere Rente nochmal aufzubessern. Wer es sich selber zutraut, sollte die fondsgebundene Variante InvestFlex ohne Garantie wählen und dann mit den richtigen Fonds und ETFs bestücken. Die Auswahl an Investments ist groß genug. Alternativ können Sie sich einen Experten hinzuziehen, der Ihnen bei der Auswahl behilflich ist und auch eine laufende Überwachung des Vertrags vornimmt. Genau dieses Risiko-Controlling kann entscheidend dazu beitragen, dass die Rente oder Ablaufleistung dann auch entsprechend hoch ausfällt.

Im Vergleich zu einem Wertpapierdepot sollten Sie die Vor- und Nachteile klar und emotionslos abwägen. Beide Produktarten haben Ihre Berechtigung, oftmals ist eine Kombination aus Beidem die beste Wahl. Denn auch beim Allianz Schatzbrief gilt: Kein Produkt kann alles.

Als unabhängiger Finanzplaner ist es mein eigener Anspruch, Produkte des Finanzmarktes zu kennen und zu verstehen. Nur dann kann ich auch meinem Gegenüber eine qualifizierte Beratung liefern.

Beim Schreiben dieses Artikels hatte ich meinen persönlichen „Aha“ Moment, als ich mir die Kosten der Allianz Schatzbriefe näher angeschaut habe. Denn es hat sich wieder mal gezeigt, dass Pauschalaussagen wie diese, nämlich dass fondsgebundene Versicherungen immer teurer sind als konventionelle, höchst gefährlich sind. Mit gefährlich meine ich, dass solche Aussagen oftmals nicht stimmen und dazu führen, dass Menschen schlechte finanzielle Entscheidungen treffen, die sie sehr viel Geld kosten.

Es lohnt sich also, Dingen auf den Grund zu gehen und sich auch das Kleingedruckte anzuschauen. Für alle, die dafür keine Zeit haben oder denen schon beim Gedanken an Versicherungsbedingungen die Mundwinkel nach unten gehen, ist ein Experte an ihrer Seite eine sehr gute Investition.

Toller Content, die Kostenfrage ist auch positiver als ich dachte. LG

Hallo Alex,

vielen Dank für Dein positives Feedback!

Viele Grüße

Daniel