Bevor Sie weiterlesen – Sie möchten zu aktuellen Fachbeiträgen wie diesem informiert werden?

Einleitung

Die Alte Leipziger zählt zu den Versicherern, mit denen ich schon sehr lange zusammenarbeite. In diesem Beitrag möchte ich auf die Besonderheiten des Unternehmens eingehen und mich dabei auf die Erfahrungen mit der Alte Leipziger Rentenversicherung beziehen. Mir ist bewusst, dass die Alte Leipziger gerade im Bereich der Berufsunfähigkeitsversicherung sehr stark und zu Recht beliebt ist. In diesem Blogbeitrag geht es aber darum, wie Sie die Alte Leipziger Rentenversicherung gezielt für Ihre Altersvorsorge nutzen können, auf was Sie dabei achten sollten und welche Vor- und Nachteile dieses Unternehmen mit sich bringt.

Als unabhängiger Berater ist es mir immer wichtig, die Unternehmen und deren Produkte, die ich empfehle oder für Kunden bewerte, bestmöglich zu kennen. Bei jeglicher Empfehlung oder Bewertung, die ich ausspreche, gehe ich immer nach dem Zahlen, Daten, Fakten Prinzip vor. Bedeutet: Ich möchte wissen, um wieviel messbar höher oder niedriger ist die Wahrscheinlichkeit, dass mein Kunde mit dem Produkt seine finanziellen Ziele erreichen kann.

Auch die Alte Leipziger habe ich nach dem Zahlen, Daten, Fakten-Prinzip untersucht. Die Ergebnisse erfahren Sie in den nächsten Abschnitten.

Wer verbirgt sich hinter Alte Leipziger Rentenversicherung und was macht sie so besonders?

Die ALTE LEIPZIGER Lebensversicherung a.G. und die HALLESCHE Krankenversicherung a.G. sind die Muttergesellschaften des Konzerns. Beide Gesellschaften besitzen die Rechtsform des Versicherungsvereins auf Gegenseitigkeit. Das bedeutet, dass die Versicherungsnehmer gleichzeitig auch Mitglieder und damit Träger der Gesellschaft sind.

Ganz praktisch ausgedrückt heißt das: Gewinne des Konzerns werden nicht an Aktionäre ausgeschüttet, sondern kommen dem Kunden zugute.

Ein etwas zynisch klingender Finanztipp könnte also lauten: Kaufen Sie Aktien von börsennotierten Versicherern, doch Kunde werden Sie besser bei Versicherungsvereinen auf Gegenseitigkeit. Aber ganz so einfach ist es natürlich nicht. Es gibt viele börsennotierte Versicherer, die sehr gute Produkte für ihre Kunden bereitstellen.

Die Alte Leipziger Rentenversicherung bietet in allen Vorsorgeschichten – also Rürup, Riester, der betrieblichen Altersvorsorge sowie der Privatrente die passenden Produkte an. Aber das machen viele andere Gesellschaften ja auch.

Was ist also bei der Alte Leipziger Rentenversicherung besonders hervorzuheben?

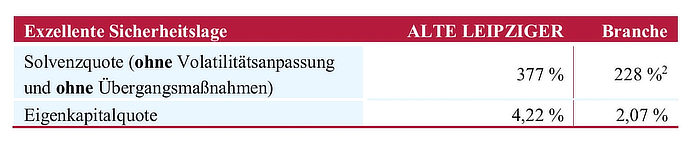

a) Solide Finanzkennzahlen

Zum einen verfügt die Alte Leipziger über eine starke Kapitalausstattung. So liegt die Eigenkapitalquote bei über 4 % und ist damit im Branchenschnitt fast doppelt so hoch wie die ihrer Mitbewerber.

Sehr gute Zahlen verzeichnet die Alte Leipziger auch im Geschäftswachstum. So erzielte die Versicherung im Jahr 2019 mit mehr als einer Milliarde Euro an Beitragseinnahmen das höchste Neugeschäft in Ihrer 190-jährigen Geschichte. (Quelle: Alte Leipziger Infoblatt Oktober 2020)

Eine gute Finanzstärke ist aus Kundensicht extrem wichtig, denn mit einer Versicherung geht man ja in der Regel eine sehr lange Beziehung ein. Junge Kunden zahlen im Schnitt 30 Jahre Beiträge ein und bekommen – wenn es gut läuft und sie lange leben – ebenso lange auch wieder eine Auszahlung: Nämlich in Form einer Rente.

Bei solch langen Zeiträumen sollte man also schon genau hinschauen, wem man sein Geld anvertraut.

b) Kosten

Auch bei den Kosten sticht die Alte Leipziger Rentenversicherung recht positiv hervor.

Bei der sogenannten „Erweiterten Kostenquote“ lag die Alte Leipziger mit 4,6 % im Jahr 2019 weit unter dem Durchschnitt.

Beim Tarifvergleich Basisrente für einen 36-jährigen Kunden liegt die Alte Leipziger mit einer Effektivkostenbelastung von 1,36 % in einem sehr guten Bereich. Natürlich geht es auch noch günstiger. Kosten sind aber nur ein Aspekt, wenn es um die Auswahl des optimalen Tarifs geht.

Zwischenfazit:

Starke Finanzkennzahlen und moderate Kosten sprechen für die Alte Leipziger. Beide Punkte sind wichtig, wenn Sie effektiv für Ihr Alter vorsorgen wollen.

Schauen wir uns im nächsten Abschnitt nun einen nicht minder wichtigen Aspekt an, nämlich die Fondspalette der Alten Leipziger.

Die Fondsauswahl der Alte Leipziger Rentenversicherung

Wenn es um die Altersvorsorge geht, dann gilt: Eine Versicherung ist nur dann gut, wenn es auch ihre Fondsauswahl ist. Was nützt Ihnen ein finanzstarker Versicherer, wenn er nur eine stark begrenzte Anzahl an Fonds anbietet oder die Auswahl keine ETFs beinhaltet. Solche Gesellschaften gibt es auch heute noch, empfohlen werden sie von mir natürlich nicht.

Wie gut ist die Alte Leipziger im Bereich der Fondsauswahl?

Wenn ich richtig gezählt habe, dann beinhaltet die Fondspalette der Alten Leipziger derzeit 116 verschiedene Fonds. Das ist eine ganze Menge.

Neben Aktien-, Renten-, Themen- und vermögensverwaltenden Fonds bietet die Versicherung auch ETFs und Nachhaltigkeitsfonds an. Daneben haben Kunden auch die Möglichkeit, Strategieportfolios oder eigene Vermögenskonzepte der Alten Leipziger zu wählen.

Kunden können sich ein Portfolio aus bis zu 20 verschiedenen Fonds zusammenstellen. In der Praxis halte ich das für einen nicht wirklich wichtigen Punkt, weil einerseits der Nutzen der Diversifizierung durch Überschneidungen wieder gemindert wird, auf der anderen Seite aber die Übersicht verloren geht und das Controlling der Anlagen unnötig erschwert wird.

Nachhaltige Investments

Positiv finde ich, dass die Alte Leipziger Rentenversicherung mittlerweile eine gute Auswahl an Nachhaltigkeitsfonds anbietet. Diese Anlagen werden zu Recht immer stärker nachgefragt und das ist auch gut so. Mehr Infos zu diesem Thema finden Sie übrigens in meinem Fachbeitrag „Geldanlage nach Nachhaltigkeitskriterien„.

Neben einzelnen Fonds und ETFs bietet die Alte Leipziger auch drei Nachhaltigkeitsportfolios an, davon alle ETF-basiert.

Portfolios

Einen Blick wert sind die Portfolios der Alten Leipziger allemal. Hier bietet die Gesellschaft insgesamt 5 Lösungen an, darunter 3 ETF-basierte, eine mit Dimensional Fonds und ein weiteres Portfoliomodell, welches vermögensverwaltende Fonds von Flossbach von Storch beinhaltet.

Jedes dieser Portfolios kann mit einem Sicherungsmechanismus unterlegt werden.

- Intelligente Anlagesteuerung – IAS

Die hier zu Grunde liegende Funktionsweise ist, dass Schwankungen und Trends jedes einzelnen Fonds regelmäßig beobachtet werden. Sind die Schwankungen zu hoch (der sogenannte Volatilitätskorridor kann in 3 Varianten festgelegt werden), wird die Aktienquote automatisch reduziert, indem das Vertragsguthaben anteilig in einen Sicherungsfonds umgeschichtet wird.Lässt die Schwankung nach, wird die ursprüngliche Verteilung wiederhergestellt.

- Jährliches Rebalancing

Beim Rebalancing wird einmal jährlich automatisch die Ursprungsgewichtung der gewählten Anlagen wiederhergestellt.Beispiel:

Sie investieren 10.000 Euro einmalig, davon 5.000 Euro in einen Rentenfonds und 5.000 Euro in einen Aktienfonds. Nach einem Jahr steht der Aktienfonds 20 Prozent höher (sein Wert beträgt jetzt demnach 6.000 Euro), der Rentenfonds hat sich im Kurs nicht verändert.Um auf die Ausgangsgewichtung zu gelangen, werden jetzt 500 Euro vom Aktienfonds in den Rentenfonds umgeschichtet, so dass die Verteilung wieder 50 / 50 beträgt.

So interessant die beiden Strategien auch klingen mögen, ich empfehle sie beide nicht. Eine Volatilitätsbegrenzung ist aus meiner Sicht nicht zielführend, insbesondere da die allermeisten Rentenversicherungen monatlich eingezahlt werden. Und gerade bei ratierlichen Zahlungen kann eine hohe Volatilität auch einen positiven Effekt erzielen. Wenn Sie jeden Monat einen festen Betrag einzahlen, dann kaufen Sie viele Fondsanteile bei niedrigen Kursen, und weniger Anteile bei hohen Kursen. Der sogenannte Cost Average Effekt führt dann zu einer Glättung des Kursverlaufs.

Hier ein Beispiel aus der Praxis:

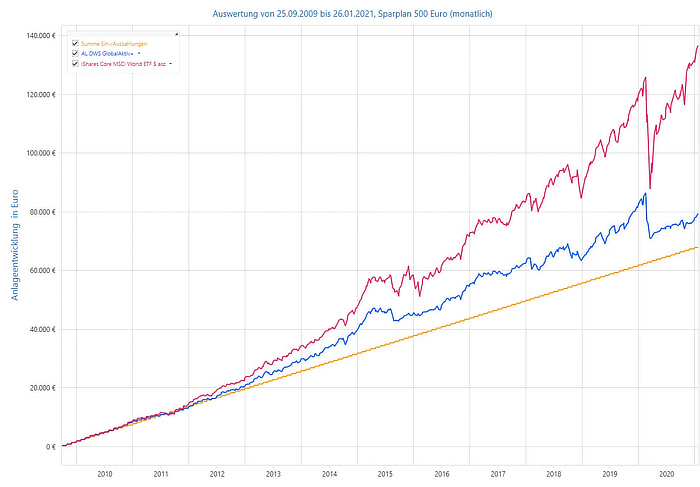

Wie Sie aus der ersten Grafik entnehmen können, wurden 13 Jahre lang monatlich 64 Euro eingezahlt, insgesamt also fast 10.000 Euro. Das Anlageergebnis beträgt mehr als 30.000 Euro.

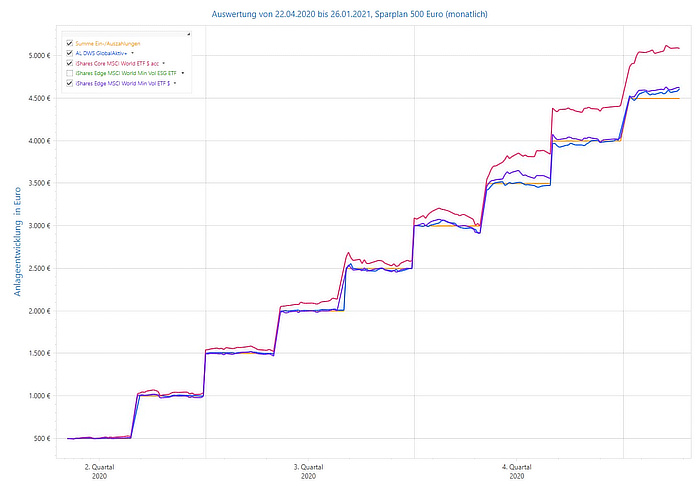

Im nächsten Bild beträgt das Anlageergebnis knapp 10.600 Euro. Gleicher Zeitraum, gleicher ETF, gleicher Anlagebetrag. Einziger Unterschied: Die 10.000 Euro wurden sofort eingezahlt.

Auch die zweite Absicherungsstrategie empfehle ich meinen Kunden nicht.

Gegen das Rebalancing spricht eine alte Börsenweisheit, die sich schon so oft bewahrheitet hat: The trend is your friend. Wenn Anlagen gut laufen, dann sollte man sie nicht dabei stören.

Zwischenfazit:

Die Alte Leipziger Rentenversicherung bietet eine sehr gute Auswahl an Fonds aller Klassen. Positiv hervorzuheben ist, dass die Alte Leipziger hier auch eine laufende Aktualisierung vornimmt und das Thema Fonds ganz klar im Fokus hat.

Die Portfolios der Alten Leipziger sind für all diejenigen Personen interessant, die eine einfache und stressfreie Anlage suchen. Aus meiner Sicht sind die Absicherungsstrategien aber nicht notwendig, sondern eher was fürs gute Gefühl.

Im folgenden Kapitel gehe ich näher auf zwei Tarife ein. Beginnen möchte ich mit der Alte Leipziger Riester Rente.

Tarifcheck

Wie schon eingangs erwähnt, bietet die Alte Leipziger für alle Durchführungswege der Altersvorsorge entsprechende Tarife an.

Im folgenden Abschnitt möchte ich mich auf die Alte Leipziger Riester Rente sowie die Basisrente beschränken, da diese Tarife relativ häufig im Netz gesucht werden.

Alte Leipziger Riester Rente

Auch wenn Riester Produkte regelmäßig in der Presse und den Medien niedergemacht werden, bleibe ich dabei: Ein gutes Riesterprodukt macht für bestimmte Kundengruppen Sinn und rechnet sich. Die Kunst ist es, neben den vielen schlechten Produkten am Markt, das passende für sich zu finden. Viele Informationen hierzu finden Sie in meinem Blogartikel „Riestern wie ein Profi – So wird die Riester Rente sinnvoll„.

Ob das Produkt der Alten Leipziger dazu zählt, erfahren Sie in den nächsten Zeilen.

Grundsätzlich gilt bei Riester: Ausschlaggebend für eine gute Performance und damit einhergehend eine hohe Rente ist die Qualität des Garantiefonds. Denn hier geht in der Regel der größte Anteil des Beitrags rein.

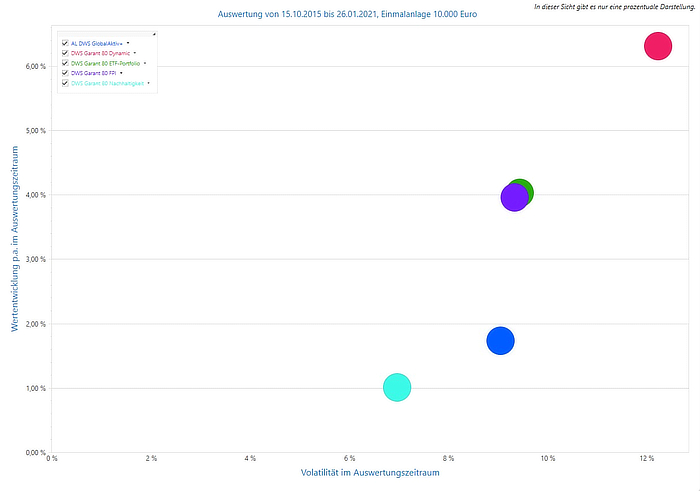

Die Alte Leipziger setzt hier auf einen konzerneigenen Fonds, den AL DWS GlobalAktiv+. Leider ist das auch der einzige Garantiefonds. Eine Auswahlmöglichkeit hat der Kunde nicht. Ein Punkt, den ich nicht gut finde.

Die Aktienquote des Fonds lag per 30.11.2020 bei ca.80 %. Ein beachtlicher Wert für einen Garantiefonds und sehr zu begrüßen.

Die Performance der letzten 12 Jahre betrug 4,93 Prozent pro Jahr (Stand 31.12.2020). Isoliert betrachtet klingt das erstmal nicht schlecht.

Im Vergleich zum MSCI World sieht die Wertentwicklung dagegen mehr als mau aus.

Natürlich hinkt der Vergleich stark. Denn schaut man sich die derzeitige Zusammensetzung des MSCI World an, so haben wir es hier mittlerweile eher mit einem US-amerikanischen Tech-Fonds als einem global gestreuten Aktienfonds zu tun.

Für den Vergleich geeigneter ist daher der MSCI World in der Low Volatility Variante. Dieser setzt sich verstärkt aus defensiven Aktien zusammen.

In der Abbildung können wir gut erkennen, wie gleichläufig der Alte Leipziger Garantiefonds und der MSCI World Low Volatility ETF gelaufen sind.

Nun muss man wissen, dass seit Beginn der Corona Krise viel Geld aus defensiven Investments abgeflossen ist.

Sollte sich das irgendwann mal wieder ändern (und davon gehe ich aus), dann werden auch Fonds wie der AL DWS Global Aktiv + wieder besser performen.

Aber wie sieht die Performance im Vergleich mit anderen Garantiefonds aus?

In dieser Abbildung können wir gut sehen, dass die Wertentwicklung des AL DWS Global Aktiv+ im unteren Bereich liegt. Schade, dass die Alte Leipziger hier nur auf dieses Pferd setzt. Andere Versicherer wie Condor, Stuttgarter oder Volkswohlbund lassen ihren Kunden da mehr Möglichkeiten.

Wie gut ist die Alte Leipziger Riester Rente im Marktvergleich?

Hier würde ich eine Position im oberen Mittelfeld vergeben. Eine niedrige Kostenquote und eine große Auswahl an freien Fonds sprechen für die Alte Leipziger. Auch ein wichtiger Punkt, gerade bei Riester: Die Rechnungsgrundlagen des Tarifs können sich im Laufe der Zeit nicht mehr verschlechtern, sondern höchstens verbessern. Sollten Sie als Kunde beispielsweise den Rentenbeginn ändern, Zahlungen aussetzen oder verringern, so bleiben Ihnen einmal zugesagte Rentenfaktoren und daraus resultierende Mindestrenten erhalten.

Ein deutlicher Minuspunkt ist, dass es nur einen Garantiefonds „zur Auswahl“ gibt.

Betrachten wir als nächstes die Basisrente der Alte Leipziger Rentenversicherung.

Alte Leipziger Basisrente (Rürup)

Für Selbständige und Gutverdiener ist die Basisrente oft eine sehr lohnende Altersvorsorge. Viele Informationen hierzu finden Sie in meinem Blogbeitrag „Ist die Rürup Rente sinnvoll? So entscheiden Sie sich richtig!„.

Bei der Alten Leipziger stehen dem Kunden gleich drei verschiedene Tarife zur Auswahl:

- Tarif AR: Beiträge können individuell aufgeteilt werden in klassische Anlagen und in Fonds. Änderungen können fortlaufend vorgenommen werden.

- Fondsrente ohne Garantie

- Fondsrente mit Garantie

Ich habe für diesen Blogbeitrag die Fondsrente ohne Garantie genauer unter die Lupe genommen, da ich mittlerweile ausschließlich garantiefreie Tarife empfehle.

Sehr gut gefällt mir die Fondsauswahl – darüber habe ich ja schon ausführlich geschrieben. Auch auf die moderaten Kosten der Alte Leipziger Rentenversicherung bin ich eingegangen und das gilt natürlich genauso für die Basisrente.

Auch das Thema harter Rentenfaktor ist ein wichtiger Punkt. Gerade bei Versicherungen wie Rürup, bei denen kein Kapitalzugriff besteht, sondern Auszahlungen ausschließlich über lebenslange Rentenzahlungen zum Tragen kommen.

Doch was bedeutet nun ein harter Rentenfaktor? Jeder Versicherer gibt bei Abschluss einen garantierten Rentenfaktor vor. Daraus wird dann später die garantierte Mindestrente errechnet. Die Formel lautet:

Kapital zum Rentenbeginn dividiert mit 10.000 und multipliziert mit dem Rentenfaktor ergibt die garantierte Mindestrente.

Als Laie geht man verständlicherweise davon aus, dass eine Garantie bedeutet, dass etwas unabänderlich ist. Doch dem ist nicht so. Die Allianz beispielsweise hat eine sog. Treuhänderklausel in ihren Verträgen enthalten. Dadurch kann sie die garantierten Rentenfaktoren nachträglich verändern.

Die Alte Leipziger verzichtet auf diese Treuhänderklausel.

Was mir bei der Alten Leipziger bislang fehlt ist, dass sie keinen fondsgebundenen Rentenbezug anbietet. Wie bei vielen anderen Versicherern auch, wird das in Fonds investierte Kapital zum Rentenbeginn verkauft und in den klassischen Anlagestock der Alten Leipziger investiert. Hieraus wird dann eine lebenslange Rente gezahlt. Derzeit ist das noch kein Problem, da die Alte Leipziger ihre Kapitalanlagen gut managt und gute Erträge erzielt. Aber die Restriktionen im Sicherungsvermögen lassen allzu große Wertsteigerungen nicht zu, da die Aktienquote einfach zu niedrig ist. Andere Versicherer wie die Swiss Life bieten inzwischen die Möglichkeit eines fondsgebundenen Rentenbezugs an.

Alles in allem ist die fondsbasierte Rürup Rente der Alten Leipziger ein sehr gutes Produkt, besonders für Menschen, die wertpapierbasiert vorsorgen möchten. Hier ist die Versicherung einfach ganz weit vorne.

Fazit

Ich hatte ja in der Einleitung versprochen, die Alte Leipziger auf Herz und Nieren zu prüfen und meine Alte Leipziger Erfahrungen hier offen darzulegen. Ich hoffe, es ist mir gelungen und Sie können sich jetzt ein genaueres Bild von der Versicherung machen.

Als unabhängiger Finanzplaner muss ich Gesellschaften natürlich auch immer im Vergleich mit Wettbewerbern betrachten und als Makler bin ich darüber hinaus auch in der Pflicht, meine Empfehlungen gut zu begründen. Im Bereich der privaten Altersvorsorge würde ich die Alte Leipziger im oberen Drittel einordnen. Neben den harten Zahlen (Kostenquote, Finanzstärke, Anlageergebnis) sind die weiteren Vorzüge sicherlich die Transparenz und die Kundenfreundlichkeit. Gerade den letzten Punkt bekomme ich häufig von Kunden mitgeteilt und es ist auch meine eigene Wahrnehmung, wann immer ich mit Mitarbeitern von der Alten Leipziger zu tun habe.

Die geschilderten negativen Punkte, insbesondere die fehlende Möglichkeit eines fondsgebundenen Rentenbezugs, müssen erwähnt und berücksichtigt werden. Am Ende ist es dann immer ein Abwägen der Vor- und Nachteile.