Inhaltsverzeichnis

- Einleitung

- Was ist eine Grundfähigkeitsversicherung?

- Ist eine Grundfähigkeitsversicherung sinnvoll?

- Was ist der Unterschied zwischen Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung?

- Wie sinnvoll ist eine Kombination aus Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung?

- Wie hoch sind die Kosten bei der Grundfähigkeitsversicherung?

- Grundfähigkeitsversicherung: Gesundheitsfragen

- Grundfähigkeitsversicherungs-Test: Wie finde ich die beste Grundfähigkeitsversicherung?

- Fazit: Meine Erfahrungen zur Grundfähigkeitsversicherung

Mit einer Grundfähigkeitsversicherung sichern Sie sich gegen die finanziellen Risiken ab, die durch den Verlust von Grundfähigkeiten (wie zum Beispiel dem Sehen, Hören, Stehen oder Sitzen) entstehen können. Diese Versicherung zahlt im Leistungsfall eine Rente an den Versicherungsnehmer aus. Anders als bei einer Berufsunfähigkeitsversicherung ist der Verlust der Arbeitsfähigkeit allerdings keine Vorrausetzung für eine Versicherungsleistung. Die Grundfähigkeitsversicherung kann eine Alternative zur Berufsunfähigkeitsversicherung sein, in bestimmten Fällen ist sie darüber hinaus auch eine sinnvolle Ergänzung.

Lernen Sie die Zahlen-Daten-Fakten Strategie kennen

Einleitung

Vieles in unserem Leben nehmen wir als selbstverständlich an. Wir stehen morgens auf, gehen ins Bad, putzen uns die Zähne, kochen uns einen Kaffee, fahren zur Arbeit, abends machen wir vielleicht noch Sport…

Ich könnte die Liste jetzt noch endlos fortsetzen.

Stellen Sie sich für einen kurzen Moment mal folgendes vor: Was würde es für Sie bedeuten, wenn Sie durch einen Unfall oder eine schwere Krankheit von jetzt auf gleich all diese alltäglichen Dinge nicht mehr nicht mehr tun könnten? Wenn Sie vielleicht nicht mehr Sehen, Sprechen, Hören oder Gehen könnten? Wenn Sie also eine oder mehrere Ihrer sogenannten „Grundfähigkeiten“ verlieren würden? Neben all dem persönlichen Leid und dem massiven Verlust an Lebensqualität, bringt ein Verlust von Grundfähigkeiten in der Regel auch große finanzielle Folgen mit sich.

Ein Dachdecker, der nicht mehr Greifen kann, ein Arzt, der nicht mehr Sehen oder ein Außendienstmitarbeiter, der nicht mehr Auto fahren kann, wird in aller Regel seinen Beruf nicht mehr in der Form ausüben können, wie vor dem Verlust einer oder mehrerer dieser Grundfähigkeiten.

Neben der Berufsunfähigkeitsversicherung, die in solchen Fällen einen wirksamen Schutz vor den finanziellen Folgen bietet, haben viele Versicherer mittlerweile auch eine sogenannte „Grundfähigkeitsversicherung“ im Angebot.

In diesem Beitrag erfahren Sie, ob eine Grundfähigkeitsversicherung sinnvoll ist.

Auch auf die Zielgruppen einer Grundfähigkeitsversicherung gehe ich in diesem Artikel näher ein. Ist sie eher eine Versicherung für handwerkliche Berufe, wie manche meinen, oder eignet sie sich zum Beispiel auch für Ingenieure, Controller oder Ärzte?

Außerdem zeige ich Ihnen den Unterschied zwischen Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung auf. Ist eine solche Versicherung eine vollwertige BU – Alternative? Oder eher eine „second-best“ Lösung für alle die, die eine Berufsunfähigkeitsversicherung nicht bekommen können?

Die Kosten einer Grundfähigkeitsversicherung sowie die Gesundheitsfragen bei der Grundfähigkeitsversicherung bilden weitere Kapitel dieses Blogbeitrags.

Schlussendlich zeige ich Ihnen, auf welche Parameter Sie vor Abschluss einer Grundfähigkeitsversicherung achten müssen, damit Sie die beste Grundfähigkeitsversicherung für sich finden können.

Was ist eine Grundfähigkeitsversicherung?

Wie der Name schon sagt, sichern Sie mit einer Grundfähigkeitsversicherung Ihre Grundfähigkeiten ab. Oder genauer formuliert: Sie versichern sich gegen die finanziellen Folgen eines Verlustes von einer oder mehrerer Ihrer Grundfähigkeiten.

Welche Grundfähigkeiten werden versichert?

Je nach gewähltem Tarif werden folgende Grundfähigkeiten versichert:

- Sehen

- Sprechen

- Hören

- Hand gebrauchen

- Greifen

- Gehen

- Treppensteigen

- Stehen

- Sitzen

- Gleichgewicht halten

- Herz- und Lungenfunktion

- Pflegebedürftig sein

Wie im Bild oben zu erkennen, ist Gleichgewicht halten eigentlich etwas ganz Selbstverständliches, oder? Was wäre, wenn Sie das nicht mehr könnten?

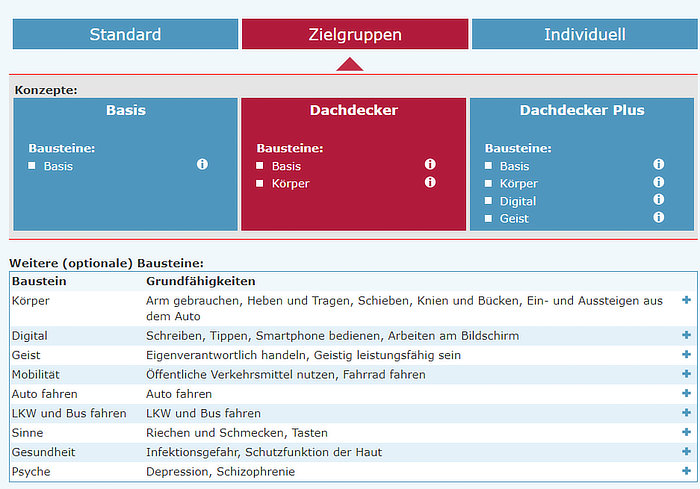

Die Alte Leipziger bietet auch ein Zielgruppenkonzept an. So können für die jeweilige Berufsgruppe weitere, spezifische Grundfähigkeiten mitversichert werden.

Mit den einzelnen Bausteinen kann der Versicherungsschutz immer mehr erweitert werden, wodurch allerdings auch der Beitrag und damit die Kosten der Grundfähigkeitsversicherung steigen.

Unter welchen Voraussetzungen wird die Versicherungsleistung erbracht?

Die versicherte Person erhält die Leistung, wenn sie infolge von Krankheit, Körperverletzung oder Kräfteverfall eine oder mehrere der im Vertag definierten Grundfähigkeiten verliert. Ein ärztlicher Nachweis ist notwendig. Der Verlust einer Grundfähigkeit darf nicht durch eine für die versicherte Person zumutbare Heilbehandlung behebbar sein.

Welche Leistung erbringt die Grundfähigkeitsversicherung?

Die Grundfähigkeitsversicherung zahlt im Leistungsfall eine monatliche Rente an die versicherte Person aus. Die Zahlung endet normalerweise mit Ablauf der Versicherungsdauer, es sei denn, es wurde eine lebenslange Rentenzahlung vereinbart.

Ist eine Grundfähigkeitsversicherung sinnvoll?

Insbesondere für handwerklich tätige Berufsgruppen ist eine Grundfähigkeitsversicherung sinnvoll, denn diese Berufsgruppen bezahlen für eine Berufsunfähigkeitsversicherung meist unverhältnismäßig hohe Beiträge. Berufe mit überwiegend nicht-körperlicher Tätigkeit hingegen sind mit einer Berufsunfähigkeitsversicherung besser bedient. Wobei „besser“ sich hierbei auf die Kosten der Versicherung bezieht. Der Schutzumfang einer Berufsunfähigkeitsversicherung ist höher als bei einer Grundfähigkeitsversicherung. Aber darauf gehe ich später noch näher ein.

Um die Preisunterschiede bei unterschiedlichen Berufsgruppen besser zu verdeutlichen, schauen wir uns die nachfolgende Tabelle an. Der Vergleich bezieht sich auf einen 37 Jahre alten Mann, eine gewünschte Absicherung von 1.500 Euro pro Monat und einen Versicherungsschutz bis zum 65. Lebensjahr. Die jeweiligen Tarife wurden aus dem Vergleichsprogramm von Morgen und Morgen mit dem Ziel des besten Preis-Leitungsverhältnisses ermittelt:

| Beruf | Berufsunfähigkeitsversicherung | Grundfähigkeitsversicherung |

|---|---|---|

| Dachdecker | 263,00 € / Monat | 63,00 € / Monat |

| Bauingenieur | 49,16 € / Monat | 47,78 € / Monat |

Ein Dachdecker wird höchstwahrscheinlich nicht bereit sein, 263 Euro pro Monat für eine Berufsunfähigkeitsversicherung zu bezahlen. Dennoch benötigt er eine Art der Absicherung, denn sein Beruf ist relativ riskant. Somit ist für den Dachdecker eine Grundfähigkeitsversicherung sinnvoll.

Der Bauingenieur hingegen hat keinen Vorteil durch den Abschluss einer Grundfähigkeitsversicherung. Womit wir auch gleich zur Antwort auf die nächste Frage kommen…

Was ist der Unterschied zwischen Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung?

Bei Versicherungen geht es immer auch um Wahrscheinlichkeiten. Laut einer Analyse von Daten zur Berufsunfähigkeitsversicherung der Deutschen Aktuarvereinigung (DAV) von 2018 wird statistisch gesehen jeder Vierte im Laufe seines Arbeitslebens berufsunfähig. Ich würde sagen, das sind ganz schön viele Menschen, die von den finanziellen Folgen einer Berufsunfähigkeit betroffen sein können!

Und wie sieht es jetzt bei der Grundfähigkeitsversicherung aus?

Nun, zunächst einmal ist zu sagen, dass der Verlust einer Grundfähigkeit ausreicht, damit Sie eine Leistung erhalten. Ob Sie durch diesen Verlust auch berufsunfähig werden, ist für diese Versicherung nicht relevant.

Die Wahrscheinlichkeit des Verlustes einer Grundfähigkeit ist allerdings in der Regel deutlich geringer, als berufsunfähig zu werden.

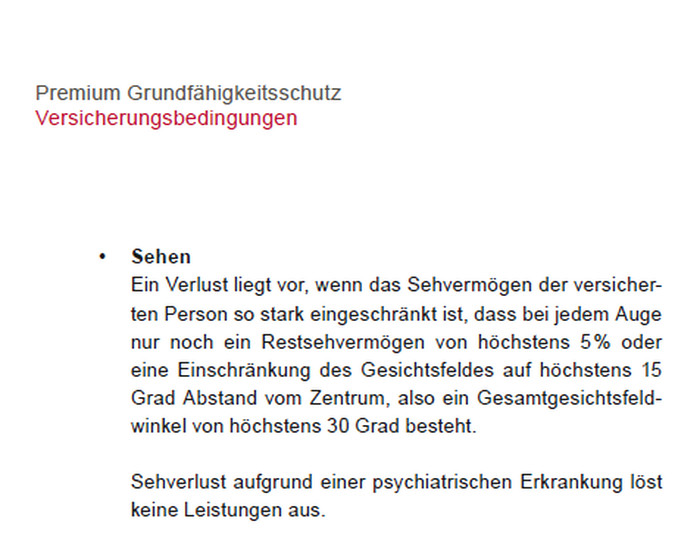

Um das besser zu verdeutlichen, gehen wir in das Bedingungswerk der Canada Life Grundfähigkeitsversicherung. Wie wird zum Beispiel der Verlust der Grundfähigkeit „Sehen“ genau definiert?

Ein Restsehvermögen von 5% ist faktisch Blindheit.

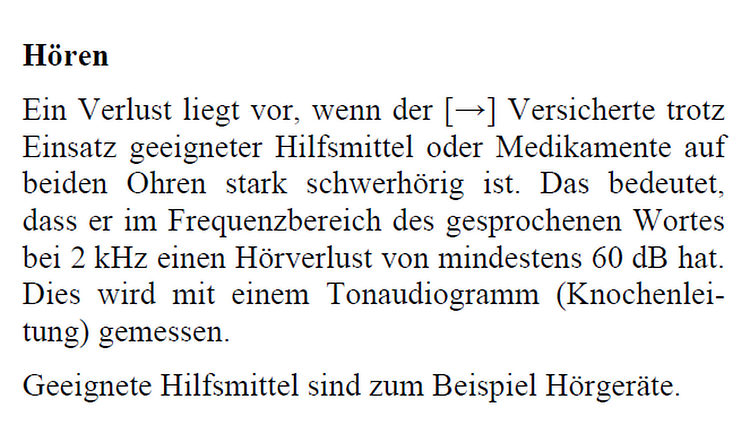

Nächstes Beispiel „Hören“. Hierzu nun ein Auszug aus den Bedingungen der Alten Leipziger Versicherung:

Auch dieses Beispiel zeigt, dass der Verlust des Hörvermögens sehr stark ausgeprägt sein muss, um Leistungen aus der Grundfähigkeitsversicherung zu erhalten.

Versicherer definieren den Verlust von Grundfähigkeiten teilweise sehr genau, was ich erstmal positiv sehe. Denn je genauer die Bedingungen definiert sind, desto weniger Interpretationsspielraum gibt es bei eventuellen Streitigkeiten mit dem Versicherer.

Allerdings ist dadurch auch die Hürde, bis ein Verlust als solcher definiert wird, sehr hoch.

Mein Tipp: Vor Abschluss einer Grundfähigkeitsversicherung lassen Sie sich bitte unbedingt von einem Experten oder einer Expertin beraten. Ein Grundfähigkeitsversicherungs-Test der verschiedene Angebote vergleicht ist an dieser Stelle unerlässlich, denn die Definition von bestimmten Grundfähigkeiten wird teilweise von Versicherung zu Versicherung sehr unterschiedlich beschrieben. Wenn Sie sich für eine Grundfähigkeitsversicherung entscheiden, dann muss diese unbedingt auf Ihr Berufsbild zugeschnitten sein.

Es gibt noch einen weiteren Grund, weshalb die Beiträge der Grundfähigkeitsversicherung niedriger sind, als die von Berufsunfähigkeitsversicherungen:

Die mittlerweile häufigste Ursache für Berufsunfähigkeit – nämlich die Psyche – ist durch eine Grundfähigkeitsversicherung nur bedingt abgesichert. So sind geistige Fähigkeiten wie „Orientierung“ oder „Handlungsplanung“ zwar je nach Tarif integriert. Aber beispielsweise eine Berufsunfähigkeit durch einen Burn-Out können Sie mit einer Grundfähigkeitsversicherung nicht versichern. Und gerade dieser ist mittlerweile ein sehr häufiger Grund für eine Berufsunfähigkeit.

Wie sinnvoll ist eine Kombination aus Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung?

Zugegeben, eine Kombi aus beiden Versicherungen klingt erstmal nach Hosenträger und Gürtel gleichzeitig und das widerspricht eigentlich auch meiner Überzeugung, da zu viele Versicherungen nur unnötige Kosten verursachen. Trotzdem lohnt es sich, das folgende Beispiel zu betrachten:

Ein 40 Jahre alter Controller hat nach einem Unfall seinen Gleichgewichtssinn verloren. Er ist seitdem nicht mehr in der Lage, zu seinem Arbeitsplatz zu gelangen. Mittlerweile arbeitet er wieder als Controller vom Homeoffice aus. Sein Gehalt ist jetzt sogar noch höher als früher.

Seine BU-Versicherung würde hier nicht zahlen, denn es liegt eine konkrete Verweisung vor. Das bedeutet: Er übt seinen Beruf wieder aus UND er verdient mehr als 80% dessen, was er VOR Eintritt der Berufsunfähigkeit bekommen hat. Die Grundfähigkeitsversicherung hingegen zahlt weiter, weil hier nicht entscheidend ist, ob er berufsunfähig ist oder nicht.

Fazit: Jeder hat ein individuelles Sicherheitsbedürfnis. Während ich selbst eher nach dem Motto „Mut zum Risiko“ lebe, kenne ich viele Kunden, für die eine hohe Lebensqualität mit einem entsprechenden Absicherungslevel einhergeht. Entscheidend für die Frage ob eine Grundfähigkeitsversicherung sinnvoll ist, ist also, wo Sie selbst sich einordnen und wieviel Budget Sie dafür aufbringen möchten.

Und wo wir schon beim Budget sind, kommen wir nun zu den Kosten der Grundfähigkeitsversicherung.

Wie hoch sind die Kosten bei der Grundfähigkeitsversicherung?

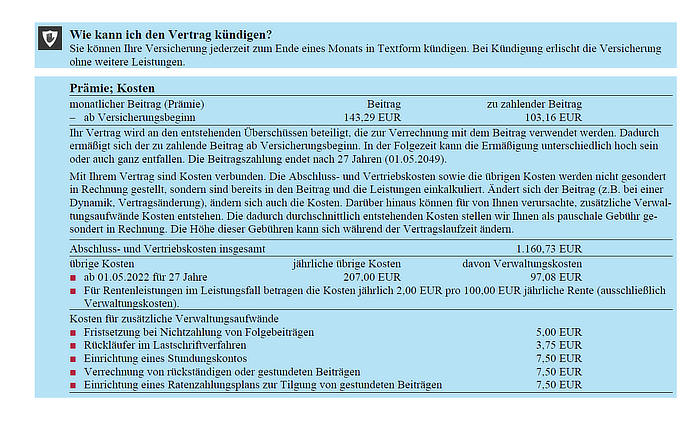

Die Grundfähigkeitsversicherung beinhaltet verschiedene Kostenarten, darunter Abschluss- und Vertriebskosten sowie laufende Verwaltungskosten.

Wie bei Rentenversicherungen und Berufsunfähigkeitsversicherungen auch, werden die Abschlusskosten anhand folgender Formel berechnet:

Bruttobeitrag x 12 x Laufzeit x 2,5%. In unserem Beispiel also: 143,29 x 12 x 27 x 2,5 % = 1.160,73 Euro.

Die Abschlusskosten werden mit den Beitragszahlungen der ersten 5 Jahre verrechnet.

Wichtig: Wie auch bei der Berufsunfähigkeitsversicherung gilt auch bei der Grundfähigkeitsversicherung Qualität vor Preis.

Die Qualität einer Versicherung erkennen Sie unter anderem an folgenden Kriterien:

- Die Grundfähigkeitsversicherungs-Erfahrung des Versicherers

- Fairness des Bedingungswerks

- Finanzstärke des Versicherers

- Zielgruppenspezifische Hinzunahme von weiteren Grundfähigkeiten. (Die Alte Leipziger löst das aus meiner Sicht sehr gut mit ihrem Baukastensystem.)

- Spread zwischen Tarif- und Zahlbeitrag. Ist die Differenz zu hoch, müssen Sie mit deutlichen Preissteigerungen in der Zukunft rechnen.

Tipp: Lassen Sie sich nicht von sehr niedrigen Zahlbeiträgen locken. Meist handelt es sich dabei um „junge“ Tarife, die erst einmal Kunden einsammeln. Spätere Preissteigerungen sind hier definitiv zu erwarten.

Grundfähigkeitsversicherung: Gesundheitsfragen

Für Menschen, die aus gesundheitlichen Gründen keine Berufsunfähigkeitsversicherung abschließen können, wird die Grundfähigkeitsversicherung häufig als geeignete Alternative gehandelt. Und ganz falsch ist das auch nicht.

Im Vergleich zur Berufsunfähigkeitsversicherung sind die Gesundheitsfragen bei der Grundfähigkeitsversicherung vom Umfang her relativ überschaubar.

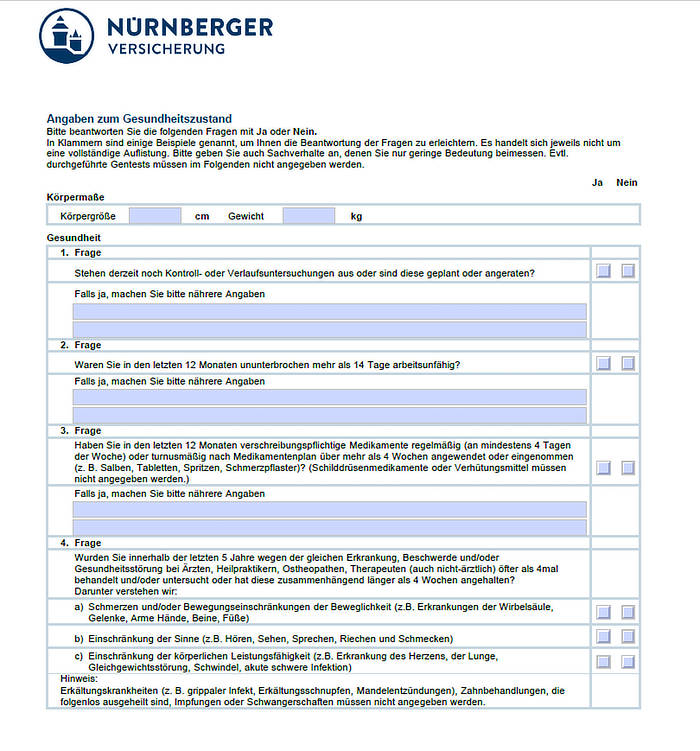

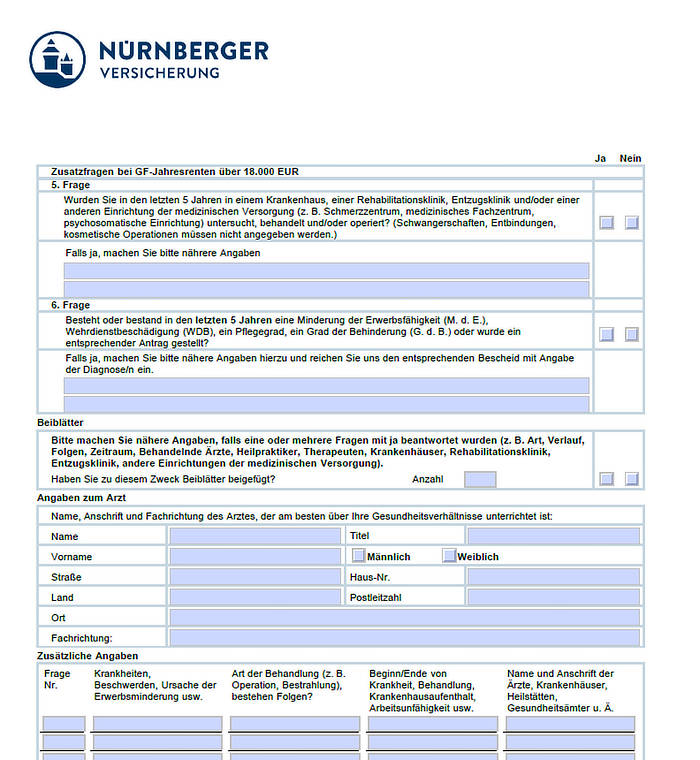

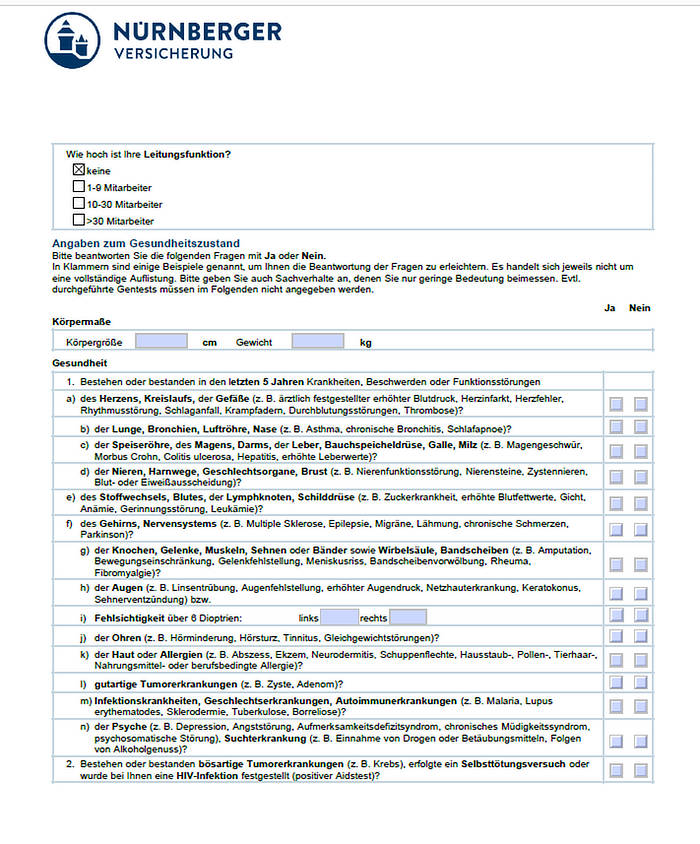

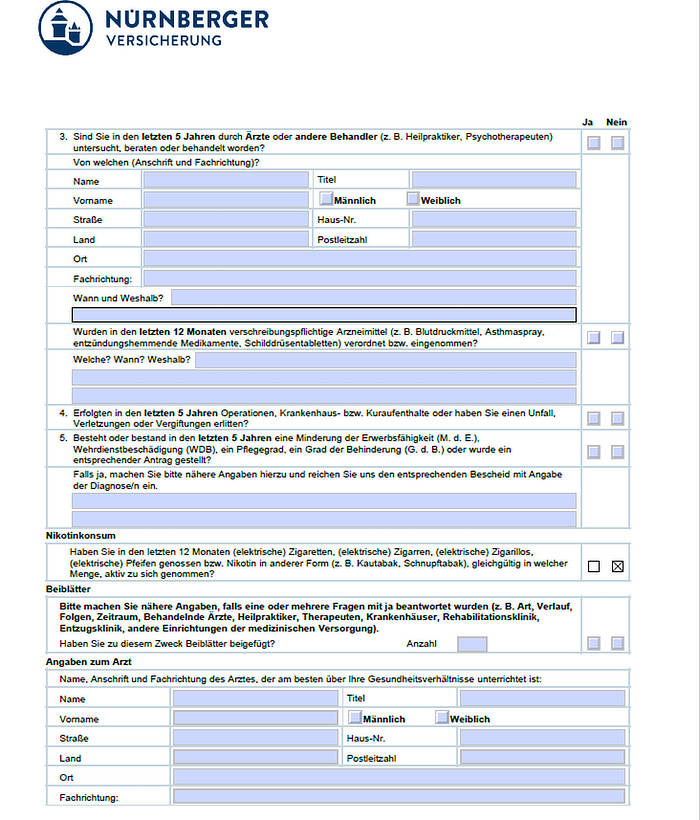

Zum Vergleich hier die Gesundheitsfragen für eine Berufsunfähigkeitsversicherung:

Warum ist das so? Der Grund liegt auf der Hand, denn wie weiter oben bereits beschrieben, wird die Psyche bei der Grundfähigkeitsversicherung ja weitestgehend ausgeschlossen.

Wenn es also um die Entscheidung geht, ob Sie eine Grundfähigkeitsversicherung oder Berufsunfähigkeitsversicherung abschließen sollten, dann fällt auch Ihr aktueller Gesundheitszustand ins Gewicht.

Grundfähigkeitsversicherungs-Test: Wie finde ich die beste Grundfähigkeitsversicherung?

Die Grundfähigkeitsversicherung wird immer populärer und mit der zunehmenden Popularität wächst natürlich auch die Zahl der Tarife.

Wie also gehen Sie am besten vor, wenn Sie eine geeignete Grundfähigkeitsversicherung abschließen möchten?

Ich empfehle Ihnen, in drei Schritten vorzugehen:

Schritt 1: Ermitteln Sie Ihren spezifischen Bedarf

- Wieviel Absicherung benötigen Sie?

- Ist in Ihrem Fall eine Grundfähigkeitsversicherung sinnvoll oder eignet sich die Berufsunfähigkeitsversicherung für Sie besser?

Schritt 2: Tarifvergleich bei der Grundfähigkeitsversicherung

Auch wenn Tarifvergleichsrechner niemals eine individuelle Beratung ersetzen können, so liefern Sie Ihnen doch zu Beginn einen guten Marktüberblick.

Schritt 3: Vergleich von individuellen Angeboten

- Passt der angebotene Tarif zu meinem Berufsbild?

- Welche Optionen beinhaltet er?

- Unter welchen Voraussetzungen lassen sich Beitrag und Leistung erhöhen, und zwar ohne erneute Gesundheitsprüfung?

- Kann eine lebenslange Rente vereinbart werden?

- Lassen sich andere Versicherungen integrieren, zu Beispiel eine Dread Disease Versicherung? Hierzu empfehle ich auch meinen Beitrag zur Dread Disease.

- Wie sind die Grundfähigkeiten genau definiert?

- Wie hoch ist der Spread zwischen Tarif- und Zahlbeitrag?

Gehen Sie unbedingt in dieser Reihenfolge vor und holen Sie sich Unterstützung von einem Experten oder einer Expertin.

Fazit: Meine Erfahrungen zur Grundfähigkeitsversicherung

Zugegeben, ich weiß nicht, wie es mit der Absicherung von biometrischen Risiken (Berufsunfähigkeit, Erwerbsunfähigkeit, Tod…) im Ausland aussieht. Aber ich kann mir gut vorstellen, dass wir in Deutschland einen Spitzenplatz besetzen, was die Nachfrage nach solchen Produkten angeht. Schließlich gelten Deutsche ja eher als vorsichtig und zuweilen auch ängstlich.

Meine Grundfähigkeitsversicherung-Erfahrungen in der Praxis sind, das diese Versicherung immer noch einen relativ kleinen Raum einnimmt. Die Berufsunfähigkeitsversicherung, aber auch die Schwere-Krankheiten Versicherung (Dread Disease), bieten einen größeren Schutz für den Versicherten. Nichtsdestotrotz gibt es Menschen, für die eine Grundfähigkeitsversicherung eine gute Alternative darstellt. Bestes Beispiel ist der Schreiner, der beim Sägen seine rechte Hand verliert. Hier ist der Fall klar geregelt: Die Grundfähigkeit „Greifen“ ist von nun an nicht mehr gegeben, er erhält seine Leistung. Eine Berufsunfähigkeitsversicherung mit identischer Rentenhöhe ist aber unter Umständen viel zu teuer für einen Schreiner.

Eine Grundfähigkeitsversicherung als Ergänzung zur Berufsunfähigkeitsversicherung ist für sehr sicherheitsbewusste Menschen eventuell ebenfalls interessant. Aber das ist auch immer eine Frage des Budgets.

Ich fande den Beitrag sehr interessant. Für viele neue bzw Junge Menschen in diesem Bereich wäre es sinnvoll noch zu erwähnen ab wann sowas am besten abgeschlossen werden sollte. Wir waren leider gefühlte 15 Jahre zu spät dabei bzw wurde uns sowas zu spät gesagt, weswegen die Beiträge für uns nicht finanzierbar sind. Ja wir haben uns einen Berater zur Seite gezogen.